Kepemilikan Bank Indonesia atas SBN domestik terus membengkak, memicu tanya besar tentang arah kebijakan moneter ke depan.

Oleh: Awalil Rizky

(Ekonom Bright Institute)

BANK Indonesia menyepakati “burden sharing” dengan Pemerintah pada akhir jabatan Sri Mulyani, dan dinyatakan ke Publik pada awal September. BI direncanakan membeli Surat Berharga Negara (SBN) di pasar sekunder sebanyak Rp200 triliun. Namun, Purbaya pada akhir oktober diberitakan tidak mau melanjutkan kesepakatan tersebut.

Sebelum pernyataan Purbaya itu, masih diberitakan akan dilanjutkan oleh BI, yang tidak dibantah oleh Kementerian Keuangan. Hingga kini sebenarnya belum jelas artinya kesepakatan terdahulu itu direalisasi dahulu dan tidak dilanjutkan, atau akan dihentikan seketika.

Sebenarnya pada 27 Desember 2024 telah disepakati BI akan melakukan pembelian SBN dari pasar sekunder sepanjang tahun 2025. Disebut bahwa pembelian dilakukan dari pelaku pasar dan melalui mekanisme pertukaran SBN secara bilateral (bilateral debt switch) dengan Pemerintah. Namun, saat itu belum disebutkan nilainya secara jelas.

Perlu diketahui bahwa Pembelian SBN dari pasar sekunder sebenarnya telah dilakukan sejak lama, namun dahulu hanya untuk keperluan operasi moneter. Nilainya tidak terlampau besar, dan porsinya relatif kecil dari total SBN domestik.

Pembelian SBN oleh BI di pasar perdana terjadi pada saat pendemi dan masa pemulihan ekonomi yang terdampak pandemi. Pada saat itu, BI membeli SBN secara langsung dari Pemerintah dan dari pihak lain di pasar sekunder. Aturan sebelumnya tidak memperbolehkan BI membeli SBN di pasar perdana, lelang ataupun private placement.

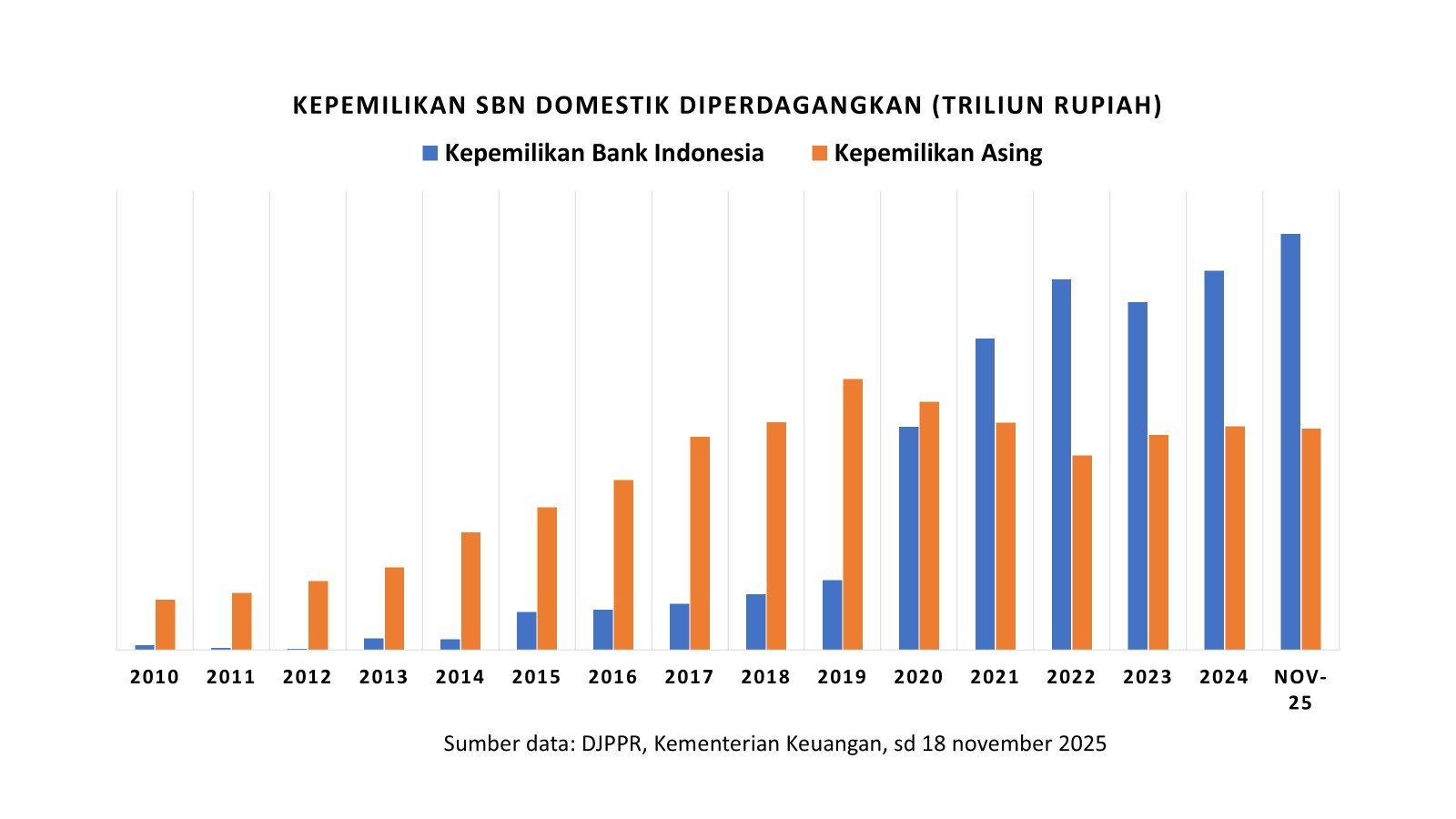

Konsekuensinya, kepemilikan BI makin banyak atas SBN domestik, baik secara nominal maupun porsi. Kepemilikannya kini tercatat sebesar Rp1.632,12 triliun per 18 November 2025. Porsinya atas SBN domestik diperdagangkan kini merupakan yang paling banyak, yakni mencapai 25,12%.

Sebagai perbandingan, kepemilikan BI atas SBN domestik diperdagangkan pada akhir 2019 hanya sebesar Rp273,21 triliun dan porsinya sebanyak 9,93%. Porsi kepemilikannya memang hanya kisaran 9-10% pada tahun 2015-2019. Bahkan, pada tahun-tahun sebelum lagi hanya kurang dari 4%.

Mengapa BI masih memegang SBN dalam jumlah besar?

Sebelum pandemi, kepemilikan SBN oleh Bank Indonesia hanya untuk keperluan operasi moneter. Baik untuk menjaga stabilitas harga SBN maupun menopang stabilitas nilai rupiah. Ketika pandemi, memang untuk membantu fiskal pemerintah, dan banyak negara melakukan hal serupa.

Berakhirnya pandemi dan program pemulihan ekonomi, mestinya perlahan mengurangi kepemilikan BI, setidaknya secara porsi. Yang terjadi malah tetap bertambah secara nominal dan porsi, meski sesekali menurun. Bahkan disepakati untuk bertambah pada 2025 dan ditegaskan sebagai kebijakan “burden sharing”.

Kuat dugaan, hal itu tidak terlampau menekankan aspek berbagi beban bunga, melainkan lebih terkait dengan SBN yang akan jatuh tempo pada akhir 2025 sampai dengan 2026. Jika sebagian SBN yang akan jatuh tempo itu telah dibeli oleh BI, maka revolving atau debt switching akan lebih mudah dilakukan. Tentu akan dicari cara yang diperbolehkan atau melalui pasar SBN.

Termasuk pula jika pemerintah melakukan buyback bagi SBN yang masih cukup lama, dengan harga menguntungkan bagi Pemerintah. Dan itu lebih mudah dinegosiasikan jika dipegang oleh BI.

Bagaimanapun, pembelian SBN oleh BI dan burden sharing jelas yang diuntungkan pemerintah atau kondisi APBN. Jika Purbaya tidak mau melanjutkan, apalagi minta yg sudah terlanjur dibei dijual kembali oleh BI di pasar sekunder, maka pengelolaan fiskal menjadi lebih berat. Tidak mudah menjual SBN baru dalam jumlah besar dengan kondisi pasar saat ini.

Salah satu indikasinya adalah kepemilikan asing atas SBN domestik, yang tidak bertambah signifikan selama beberapa tahun terakhir. Oleh karena SBN terus bertambah, maka kepemilikan asing secara porsi terus menurun. Hanya sebesar Rp868,21 triliun atau 13,36% dari total SBN domestik per 18 November 2025.

Nilai itu menurun dari posisi akhir tahun 2024 yang sebesar Rp876,64 triliun atau 14,52% dari total SBN domestik diperdagangkan. Artinya, asing telah jual neto selama tahun 2025 berjalan.

Jika dibandingkan akhir tahun 2019 sebelum pendemi covid, asing tampak jelas kurang tertarik lagi dengan SBN domestik. Asing memiliki SBN domestik sebesar Rp1.061,86 triliun atau 38,57% dari total pada akhir 2019. Jauh lebih besar dibanding kepemilikan Bank Indonesia dan pihak lainnya.

Dengan kata lain, Bank Indonesia berperan menggantikan kepemilikan asing selama beberapa tahun ini. Pada berbagai kesempatan juga dikatakan salah satu tujuan dari kebijakan BI membeli SBN lebih banyak iantara lain untuk mengendalikan volatilitas nilai tukar rupiah dan suku bunga. Pada giliran berikutnya untuk mengendalikan inflasi.

Tanpa keterlibatan aktif dan kepemilikan yang besar oleh BI, maka dikhawatirkan pasar sekunder SBN menjadi sangat bergejolak. Gejolaknya dapat membawa penurunan harga atau kenaikan yield yang “cukup liar”. Hal itu akan berdampak pada semua indikator moneter dan keuangan.

Meski demikian, kepemilikan BI telah berdampak luas pada kondisi industri keuangan dan moneter. Secara lebih khusus, perbankan yang tersaingi dalam penghimpunan dana. Dan makin menambah keengganan mereka untuk menyalurkan kredit yang lebih besar bagi sektor riil.

Kondisi keuangan Pemerintah pun makin bergantung dengan kebijakan BI. Tanpa bantuan itu, upaya membiayai defisit anggaran menjadi sangat sulit. Saat ini, SBN masih dipegang dan dibeli lagi oleh berbagai pihak antara lain karena semacam “dijamin” oleh BI.

Sejauh ini kepercayaan pelaku pasar keuangan masih ada, termasuk masih diminatinya Sekuritas Rupiah Bank Indonesia (SRBI) oleh asing. Namun jika ada guncangan eksternal dari kondisi keuangan dan ekonomi global, maka struktur utang pemerintah dan portofolio kelolaan moneter BI tidak terlampau kuat.

Namun di sisi lain, jika “menuruti” Purbaya yang seolah menginginkan BI tak membeli SBN lagi, maka risiko pembiayaan kembali APBN turut meningkat. Siapa yang akan membeli SBN baru, padahal terus diterbitkan untuk membiayai program prioritas Prabowo.

Penulis menilai pilihan kebijakan fiskal Pemerintah dan kebijakan moneter Bank Indonesia makin terbatas pada tahun 2026 mendatang. Sementara itu, tantangan ekonomi dan keuangan global diwarnai ketidakpastian.

Untuk mengatasi kondisi terkini dan tantangan 2026, Pemerintah dan Bank Indonesia seharusnya makin bersinergi dan terkoordinasi. Namun, tidak boleh merusak independensi BI, agar segala sesuatu ditimbang dari berbagai aspek perekonomian. Bukan mengikuti ambisi pemerintah atas kebijakan tertentu yang berbiaya besar. []