Utang pemerintah disebut aman, tapi benarkah fondasi fiskal kita cukup kuat menghadapi 2026, atau justru sedang menuju risiko gagal bayar?

Oleh: Awalil Rizky

(Ekonom Bright Institute)

POSISI utang pemerintah per akhir 2025 ditanyakan oleh seorang jurnalis saat siaran pers realisasi sementara APBN 2025 oleh Kementerian Keuangan pada tanggal 8 Januari 2026. Tidak dijawab berupa angka, hanya dijanjikan pada Februari setelah rilis Badan Pusat Statistik (BPS) tentang Produk Domestik Bruto (PDB).

Alasannya agar rasio utang atas PDB bisa disajikan lebih presisi. Padahal, ketika menyampaikan defisit sebesar Rp695,1 triliun disebut sebagai 2,92% atas PDB. Artinya, telah ada prakiraan nilai kisaran Rp23.805 triliun. Jika urgensinya terkait batas yang tidak boleh dilampaui, maka keduanya ditentukan sebagai rasio atas PDB.

Bagi mereka yang terbiasa mencermati fiskal, tentu bisa memprakirakan posisi utang berdasar data-data terkait. Terutama dari posisi utang per 31 Desember 2024 (Rp8.813 triliun), pembiayaan utang neto (Rp736,3 triliun), dan faktor pelemahan kurs. Penulis memprakirakan posisi utang pemerintah per 31 Desember 2025 mencapai Rp9.645 triliun.

Dengan demikian, rasio utang atas PDB mencapai 40,52%. Memang belum melampaui batas yang diatur undang-undang, dan akan menjadi alasan Pemeritah bahwa kondisinya masih aman. Padahal rasio 60% itu merupakan batas, bukan ukuran aman atau tidaknya.

Perlu diingat bahwa rasio utang atas PDB pada akhir tahun 1996 hanya sebesar 24,22% dan akhir tahun 1997 masih sebesar 37,92%. Krisis ekonomi mulai berlangsung sejak pertengahan tahun 1997 dan memuncak pada 1998. Rasio utang baru melonjak menjadi 61,74% pada akhir 1998.

Data memperlihatkan selama kurun 2015 sampai dengan 2025, rasio utang terus meningkat. Bahkan, sebelum terjadi pandemi covid yang membuat kenaikannya melonjak. Tren penambahan utang melampaui pertumbuhan PDB. Pemerintah mestinya meningkatkan kewaspadaan akan penurunan kemampuannya untuk membayar pokok utang dan bunga utang.

Bertahun-tahun lampau, salah satu indikator yang disampaikan dokumen Pemerintah dan hasil reviu Badan Pemeriksa Keuangan (BPK) adalah rasio utang atas Pendapatan Negara. Berdasar prakiraan posisi utang di atas, maka rasionya per 31 Desember 2025 mencapai 349,96%. Rasio tertinggi kedua selama dua dekade, hanya di bawah saat pandemi tahun 2020 yang mencapai 369,28%.

Besaran itu telah jauh melampaui batas praktik terbaik rasio yang direkomendasikan International Monetary Fund (IMF) dan International Debt Relief (IDR). Rekomendasi IMF sebesar 90-150%, dan rekomendasi IDR sebesar 92-167% dan Berdasar indikator ini, kondisinya tidak lah aman.

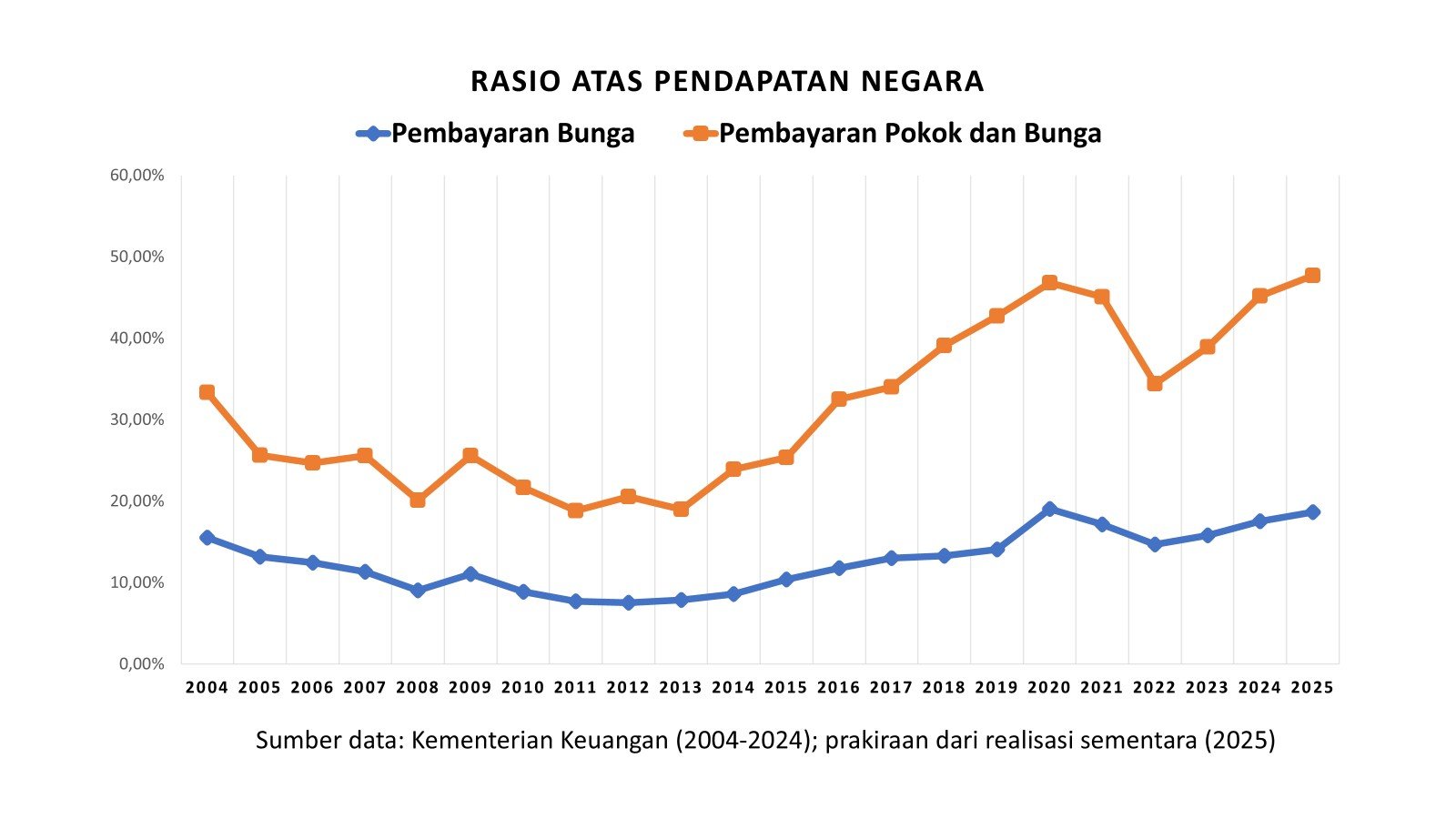

Indikator kerentanan utang yang lebih penting adalah yang bersifat langsung dalam hal kemampuan membayar beban utang, yaitu pembayaran pokok utang dan bunga utang. Beban itu disandingkan dengan pendapatan.

Praktik terbaiknya juga direkomendasikan oleh IMF dan IDR. Rekomendasi IMF sebesar 25-35% untuk rasio beban utang dan khusus rasio pembayaran bunga sebesar 7-10%. Sedangkan rekomendasi IDR sebesar 28%-63% dan 4,6-6,8%.

Pembayaran bunga utang pada tahun 2025 sebesar Rp514 triliun. Tidak disajikan dalam siaran pers, namun bisa dihitung dari data lain seperti defisit dan keseimbangan primer. Sedangkan pelunasan pokok utang hanya bisa diprakirakan, antara lain dari realisasi tahun 2024 yang sebesar Rp717 triliun dan beberapa dokumen presentasi Kementerian Keuangan, maka sekitar Rp800 triliun pada 2025.

Dengan demikian, rasio pembayaran bunga utang atas Pendapatan Negara sebesar 18,65% pada tahun 2025. Melampaui batas rekomendasi IMF dan IDR. Sedangkan rasio beban utang atau DSR diprakirakan mencapai 47,67%. Masih sesuai rekomendasi IDR, namun melampaui rekomendasi IMF.

Indikator lain yang telah disajikan siaran pers adalah neraca Keseimbangan Primer (KP), namun tidak memperoleh narasi yang memadai. KP adalah selisih antara Pendapatan Negara dengan Belanja Negara yang tidak mencakup pembayaran bunga utang. Disebut nilainya defisit atau minus Rp180,7 triliun.

Jika KP bernilai minus artinya sudah tidak tersedia dana untuk membayar bunga utang. Sebagian atau seluruh bunga utang dibayar dengan penambahan utang baru. Berbagai kajian, termauk reviu BPK, mengingatkan bahwa kondisi aman bagi keberlanjutan fiskal adalah KP yang bernilai positif.

Dalam beberapa dokumen resmi, sebenarnya disajikan salah satu indikator, yakni rata-rata waktu jatuh tempo utang pemerintah. Jika waktunya makin pendek, maka risiko pembiayaan kembali meningkat. Data Pemerintah yang tersedia menyebut 7,8 tahun pada semester I-2025. Untuk perbandingan, data berikut ini: 9,87 tahun (2012), 8,47 tahun (2020), dan 8,3 tahun (2022).

Salah satu aspek lain yang menyamarkan kondisi adalah berapa pemerintah menarik utang baru dalam setahun. Terkesan hanya sebesar pembiayaan utang, dan judul berita media mendukungnya. Informasi semacam ini menyamarkan kebutuhan dan realisasi berutang baru tiap tahunnya.

Pembiayaan utang sebesar Rp736,3 triliun pada 2025 bersifat neto, dihitung dari penarikan utang baru dikurangi pelunasan pokok utang lama. Besaran pelunasan tidak diumumkan, penulis menduga sekitar Rp800 triliun. Artinya, penarikan utang baru sebenarnya mencapai Rp1.563 triliun.

Narasi Pemerintah yang selalu mengatakan kondisi utangnya aman, sejauh ini hanya berdasar rasio atas PDB. Berbagai indikator kerentanan utang yang lazim dipakai menganalisis kondisi seolah tidak diperlukan lagi untuk memastikannya. Uraian di atas memperlihatkan bahwa kondisi utang pemerintah cukup mengkhawatirkan. Tidak tertutup kemungkinan, Pemerintah alami gagal sebagian kewajiban utang, terutama bunganya, pada tahun 2026. Sekurangnya, kesinambungan fiskal jangka menengah dan panjang telah terancam. []