Jika kebutuhan utang pemerintah sebenarnya mencapai Rp1.650 triliun, seberapa realistis APBN 2026 mampu menutup risiko pembiayaan yang kian membesar?

Oleh: Awalil Rizky

(Ekonom Bright Institute)

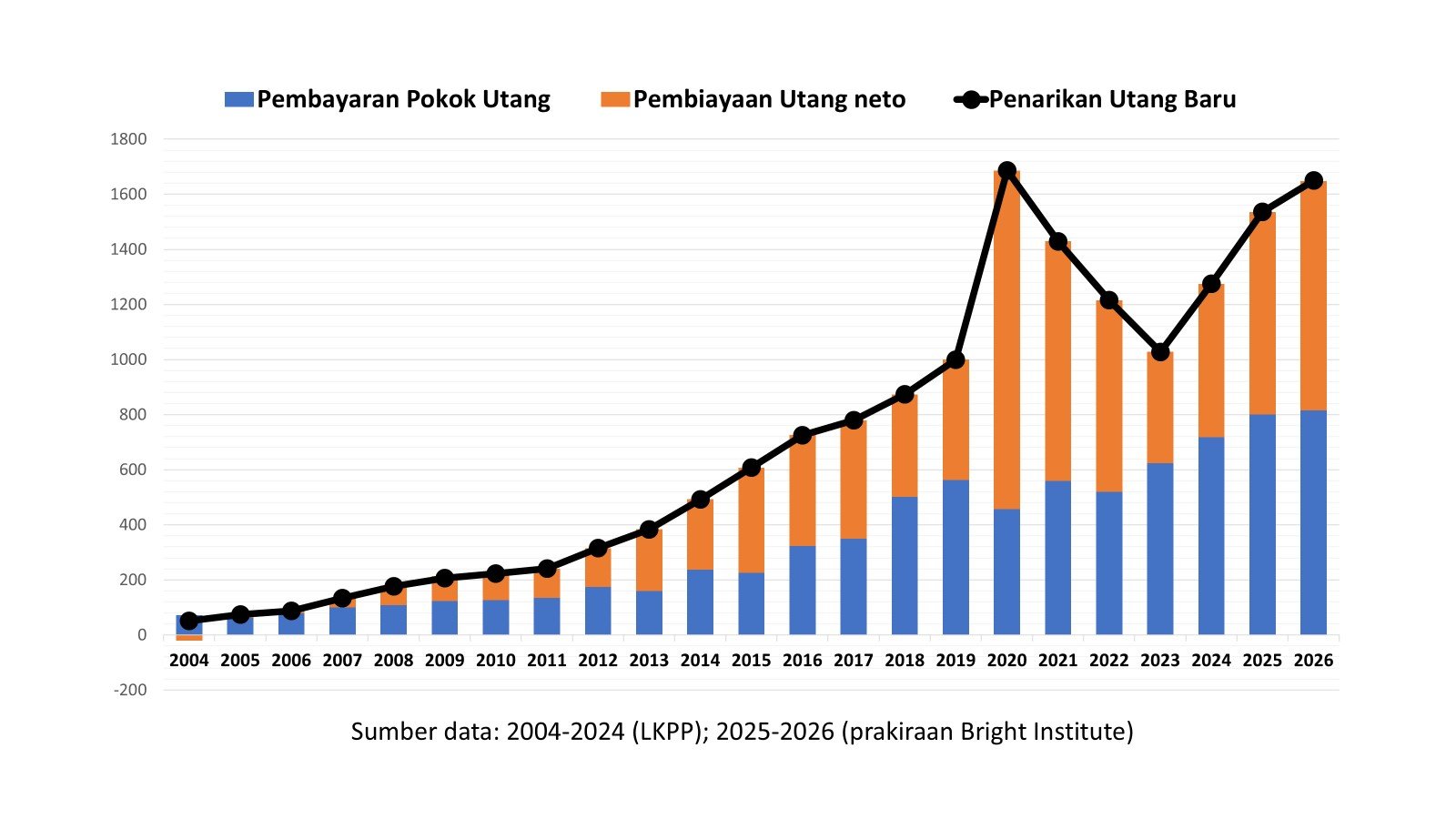

PEMBIAYAAN utang APBN 2026 direncanakan sebesar Rp832,21 triliun. Banyak media mewartakan bahwa Pemerintah akan berutang sebesar itu. Padahal itu merupakan nilai neto, penarikan utang baru dikurangi pelunasan utang lama pada tahun 2026. Sebenarnya Pemerintah butuh berutang sekitar Rp1.650 triliun dan sedang berisiko tidak memperoleh sebesar itu.

Anggaran Pendapatan dan Belanja Negara (APBN) 2026 merencanakan defisit sebesar Rp689,15 triliun. Pembiayaan Anggaran diperlukan untuk mengatasinya dengan nilai setara. Dalam realisasi nanti biasanya Pembiayaan cenderung melebihi Defisit, sehingga terjadi apa yang disebut sisa lebih pembiayaan anggaran (SiLPA).

Pembiayaan Anggaran secara teknis didefinisikan sebagai setiap penerimaan yang perlu dibayar kembali dan atau pengeluaran yang akan diterima kembali. Baik pada tahun anggaran bersangkutan maupun tahun-tahun anggaran berikutnya.

Penerimaan pembiayaan antara lain berupa penarikan utang, pengelolaan hasil aset, penerimaan cicilan pengembalian pemberian pinjaman, penerimaan kembali investasi, dan penggunaan Saldo Anggaran Lebih (SAL). Pengeluaran pembiayaan antara lain berupa pembiayaan investasi, kewajiban penjaminan, pembayaran cicilan pokok utang, atau pemberian pinjaman.

Pembiayaan utang adalah penyebutan nilai penarikan utang baru dikurangi pelunasan pokok utang lama. Jenisnya terdiri dari pembiayaan Surat Berharga Negara (SBN) dan Pinjaman. Postur APBN menyajikan SBN dalam nilai neto atau bersih.

Pembiayaan utang APBN 2026 direncanakan sebesar Rp832,21 triliun. Berupa SBN sebesar Rp799,53 triliun, namun tidak dirinci nilai penerbitan SBN baru dan pelunasan SBN jatuh tempo. Pemerintah memang diberi keleluasaan menerbitkan seberapa banyak, dan kadang melunasi yang belum jatuh tempo (buyback).

Pembiayaan utang berupa pinjaman neto direncanakan sebesar Rp32,67 triliun, terdiri dari pinjaman dalam negeri (-Rp6,54 triliun) dan luar negeri (Rp39,21 triliun). Sebenarnya kebutuhan berutang baru dalam jenis ini mencapai Rp151,87 triliun. Rincian ini diinformasikan dalam Perpres tentang Rincian APBN.

Kebutuhan memperoleh utang baru atau disebut penarikan utang bruto bisa diprakirakan, dari data pembiayaan utang neto ditambah prakiraan pelunasan pokok utang. Pembiayaan utang neto disebut sebesar Rp832 triliun, sedangkan pelunasan diprakirakan sebesar Rp820 triliun. Total kebutuhannya sekitar Rp1.650 triliun.

Terdapat risiko tidak terpenuhinya nilai tersebut. Ada yang dikenal sebagai risiko pembiayaan kembali (refinancing risk) dan risiko shortage. Risiko pembiayaan kembali artinya risiko tidak dapat melakukan pembiayaan kembali atas utang yang jatuh tempo atau adanya potensi biaya utang yang tinggi pada saat melakukan pembiayaan kembali.

Risiko refinancing antara lain ditunjukan oleh rata-rata lama utang jauh tempo atau Average Time to Maturity (ATM). ATM cenderung makin pendek, dari kisaran 9,73 tahun (2014) dan 8,6 tahun (2021) menjadi 7,8 tahun (2025). Diprakirakan akan kisaran 7,7 tahun pada 2026, atau risikonya meningkat.

Secara lebih khusus, risiko diindikasikan porsi utang jatuh tempo yang kurang dari 1, 3, dan 5 tahun terhadap ATM. Rasio jatuh tempo utang dalam 1 tahun terus meningkat. Mencapai 9,7% dari total ATM pada 2024. Meski tidak diinformasikan, kemungkinan telah mendekati 10% pada 2026 atau risikonya meningkat.

Risiko shortage pembiayaan merupakan risiko tidak terpenuhinya kebutuhan pembiayaan tahun berjalan dikarenakan perubahan kondisi ekonomi makro, pasar keuangan, maupun kebijakan fiskal. Ketiga kondisi tersebut kini makin penuh ketidakpastian dengan kecenderungan meningkatkan risiko.

Disebut bahwa utang berupa SBN neto sebesar Rp799,53 triliun, dan diprakirakan butuh penerbitan SBN baru sekitar Rp triliun. Risiko untuk tidak tercapai membesar karena asing tampak masih “wait and see”. Selain disebabkan faktor ketidakpastian keuangan global, mereka mencermati kebijakan fiskal Indonesia yang terkesan kuran hati-hati (prudent).

Sedangkan kapasitas Bank Indonesia dan Perbankan menyerap SBN makin terbatas. Per 20 Januari 2026, Kepemilikan Bank Indonesia atas SBN rupiah diperdagangkan telah mencapai Rp1.646,41 triliun atau 24,81% dari total. Kepemilikan Bank sebesar Rp1.339,98 triliun atau 20,22%.

SBN ritel yang menyasar individu atau perseorangan hanya akan bisa sedikit meningkat, terutama karena pilihan investasi mereka beragam. Saat ini nilainya mencapai Rp536,17 triliun atau 8,09% dari total. Faktor risiko akan menjadi pertimbangan mereka, dan kemungkinan terjadi peningkatan alokasi untuk aset yang lebih aman seperti emas dan simpanan dolar.

Penulis menggambarkan kedua risiko itu dalam skala dampak (impact) dan kemungkinan terjadi (likelihood). Dalam skala 1-5, maka dampak telah pada level 4 atau tinggi, yang jika terjadi dampak buruknya besar. Sedangkan dalam skala kemungkinan memang masih level 3 atau mungkin terjadi.

Melihat perkembangan kondisi terkini dan berbagai tantangan setahun ke depan, skala kemungkinan dapat meningkat menjadi level 4 atau sangat mungkin terjadi. Pemerintah akan kesulitan mencari sumber utang sebesar Rp1.650 triliun.

Discussion about this post