Kenaikan pembiayaan utang melebihi defisit karena pengeluaran investasi, sementara rasio defisit terhadap PDB naik menjadi 2,68%, menandai pelebaran beban fiskal.

Oleh: Awalil Rizky

(Ekonom Bright Institute)

PEMBAHASAN Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) tahun 2026 telah sampai tahap kesepakatan antara DPR dengan Pemerintah menjadi Undang-Undang. Postur APBN 2026 pun telah ditetapkan.

Terdapat beberapa perubahan postur dari RAPBN menjadi APBN 2026. Pendapatan bertambah dari Rp3.147,68 triliun menjadi Rp3.153,58 triliun. Belanja bertambah dari Rp3.786,49 triliun menjadi Rp3.842,73 triliun.

Dengan demikian, Defisit Anggaran makin melebar dari Rp638,81 triliun menjadi Rp689,15 triliun. Dilihat dalam besaran rasio atas Produk Domestik Bruto (PDB), meningkat dari 2,48% menjadi 2,68%. Untuk mengatasi atau membiayainya, Pemerintah mengandalkan utang.

Bahkan, Pemerintah merencanakan berutang lebih banyak dari besaran defisit. Antara lain karena ada pengeluaran pembiayaan yang bersifat investasi, yang tidak masuk kategori belanja. Rencana berutang dicerminkan oleh item pembiayaan neto APBN 2026 yang mencapai Rp832,21 triliun.

Pendapatan dan Belanja

Kesepakatan panja yang menambah target pendapatan secara otomatis menaikan target kenaikan menjadi 10,05% dari outlook realisasi APBN 2025 yang sebesar Rp2.865,5 triliun. Target RAPBN semula saja bisa dikatakan terlampau optimis, apalagi dengan penetapan baru tersebut. Seolah, perekonomian tahun depan jauh lebih baik dari tahun ini.

Pendapatan Negara selama dua dekade terakhir memang cenderung meningkat, kecuali pada 2020 saat pendemi covid. Pada era Presiden SBY tercatat rata-rata mencapai 15,24% per tahun. Pada era Presiden Jokowi pertama, rata-rata kenaikan menurun hingga sebesar 5,01% per tahun. Kenaikan pada tahun 2024 sebesar 2,40% dan outlook 2025 hanya 0,05%.

Perlu diketahui bahwa pendapatan negara merupakan hak pemerintah pusat yang diakui sebagai penambah nilai kekayaan bersih. Penekanan pada kata nilai kekayaan bersih untuk membedakannya dengan penerimaan yang tidak menambahi. Contohnya, penarikan utang merupakan penerimaan namun bukan pendapatan.

Belanja Negara selama dua dekade terakhir memang cenderung meningkat, dengan laju kenaikan yang berfluktuasi. Pada era Presiden SBY tercatat rata-rata mencapai 15,79% per tahun. Pada era Presiden Jokowi pertama, rata-rata kenaikan menurun hingga sebesar 5,42% per tahun. Meningkat pada periode kedua karena pandemi covid, mencapai 7,86% per tahun.

Kesepakatan panja yang menambahi besaran belanja membuat peningkatan menjadi sebesar 8,94% dibanding outlook APBN 2025. Lebih tinggi dibanding kenaikan beberapa tahun terakhir. Tidak cukup mencerminkan opini efisiensi yang digaungkan belakangan ini.

Belanja negara didefinisikan sebagai kewajiban pemerintah pusat yang diakui sebagai pengurang nilai kekayaan bersih. Pengertian ini mencakup semua pengeluaran negara dalam satu tahun anggaran yang bersifat mengurangi ekuitas dana lancar dan merupakan kewajiban negara. Tidak termasuk jenis pengeluaran yang dikategorikan sebagai pembiayaan.

Defisit dan Pembiayaan Utang

Defisit APBN 2026 sebesar Rp689,15 triliun diasumsikan merupakan 2,68% dari Produk Domestik Bruto (PDB). Jika terealisasi maka dua tahun pertama era Presiden Prabowo ditandai rasio defisit yang lebih lebar dibandingkan masa lalu, kecual saat pandemi covid 2020 dan 2021.

Rata-rata rasio defisit pada era Presiden SBY (2005-2014) hanya sebesar 1,19%. Pada era Jokowi pertama (2015-2019) meningkat menjadi 2,32%. Saat pandemi, melonjak menjadi 6,14% (2020) dan 4,57% (2021). Kemudian bisa diturunkan menjadi 2,35% (2022), 1,61% (2023) dan 2,30% (2024).

Untuk mengatasi atau membiayai defisit diperlukan penerimaan pembiayaan dengan nilai setara, yang disebut sebagai item pembiayaan anggaran.

Pembiayaan dalam APBN didefinisikan sebagai penerimaan yang perlu dibayar kembali dan atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya.

Dengan demikian, pembiayaan dapat bersifat pengeluaran atau pun penerimaan. Item atau numenklatur dinyatakan dalam nilai bersih atau neto keduanya.

Sebagai contoh, yang disebut pembiayaan utang besifat penerimaan karena menerima dana dari transaksi berutang, sedangkan pelunasannya bersifat pengeluaran. Contoh lainnya, pengeluaran yang berakibat perolehan pembayaran kembali di waktu mendatang seperti investasi.

APBN 2026 menetapkan defisit dan pembiayaan anggaran sebesar Rp689,15 triliun. Terdiri dari pembiayaan utang sebesar Rp832,21 triliun yang bersifat penerimaan, dan pembiayaan nonutang sebesar Rp143,06 triliun yang bersifat pengeluaran. Pembiayaan nonutang antara lain pembiayaan investasi dan pemberian pinjaman.

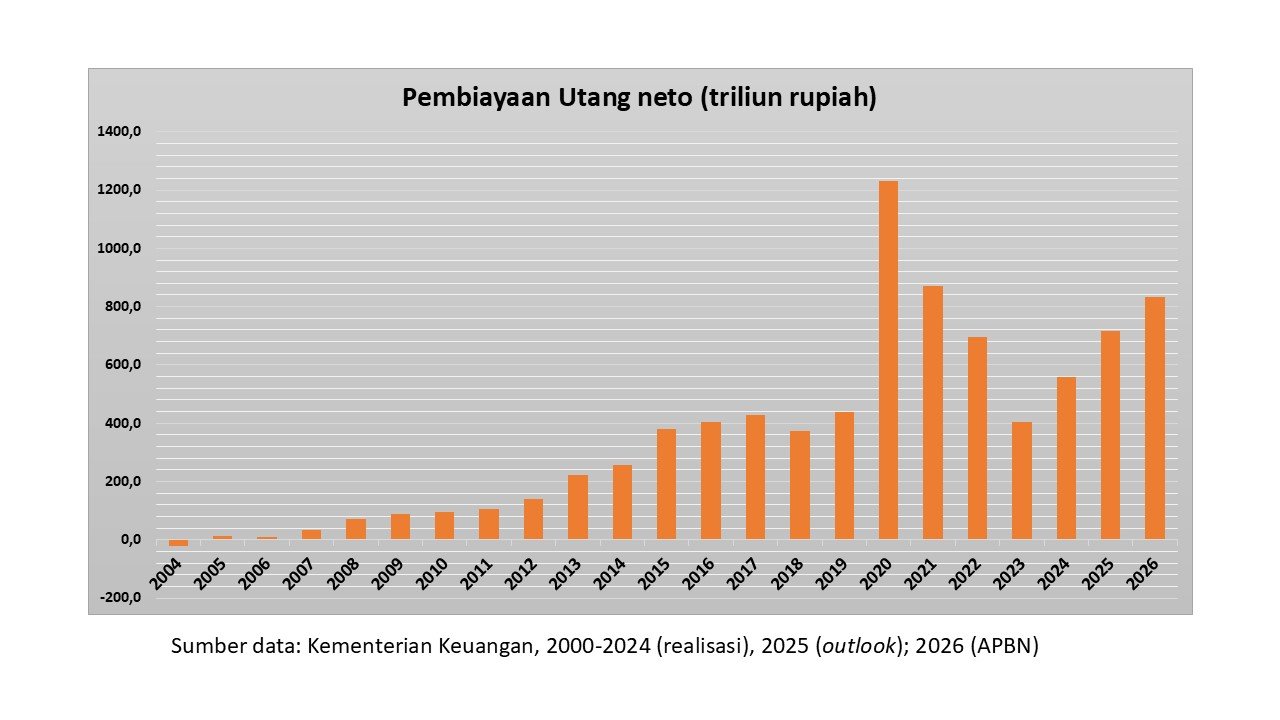

Pembiayaan utang sebenarnya adalah tambahan utang neto selama setahun anggaran. Disebut neto atau nilai bersih karena memperhitungkan penerimaan dari penarikan utang baru dan pembayaran pokok utang lama.

Pembiayaan utang APBN 2026 meningkat dari yang diusulkan pada RAPBN, karena ada pelebaran defisit. Direncanakan akan diperoleh dari Surat Berharga Negara neto sebesar Rp799,53 triliun dan pinjaman sebesar Rp32,67 triliun.

Tidak disajikan nilai pelunasan pokok utang yang akan dibayar selama setahun nanti. Dari berbagai informasi tentang utang jatuh tempo, diprakirakan sekitar Rp800 triliun. Dengan demikian, penarikan utang baru bruto akan mencapai Rp1.600 triliun.

Posisi utang pemerintah sendiri sebesar Rp8.813 triliun per 31 Desember 2024. Sementara itu, outlook pembiayaan utang neto APBN 2025 sebesar Rp715,5 triliun dan pada APBN 2026 sebesar Rp832,2 triliun. Dengan demikian, posisi utang akhir 2026 akan mencapai Rp10.360 triliun. []