Kebijakan Bank Indonesia untuk terus membeli SBN di pasar perdana dan sekunder, meskipun beralasan menjaga stabilitas moneter, berisiko memperbesar ketergantungan pemerintah pada BI dan meningkatkan potensi instabilitas sistem keuangan nasional.

Oleh: Awalil Rizky

(Ekonom Bright Institute)

SIARAN pers bersama Bank Indonesia (BI) dan Kementerian Keuangan pada 27 Desember 2024 antara lain menyepakati BI akan melakukan pembelian SBN (Surat Berharga Negara) dari pasar sekunder pada tahun 2025. Disebut bahwa pembelian tersebut akan dilakukan dari pelaku pasar dan melalui mekanisme pertukaran SBN secara bilateral (bilateral debt switch) dengan Pemerintah.

Pembelian SBN dari pasar sekunder sebenarnya telah dilakukan sejak lama, bahkan meningkat pada tahun 2024 lalu. Tidak hanya di pasar sekunder, BI pun masih membeli SBN di pasar perdana. Dengan demikian, BI membeli SBN secara langsung dari Pemerintah dan dari pihak lain di pasar sekunder.

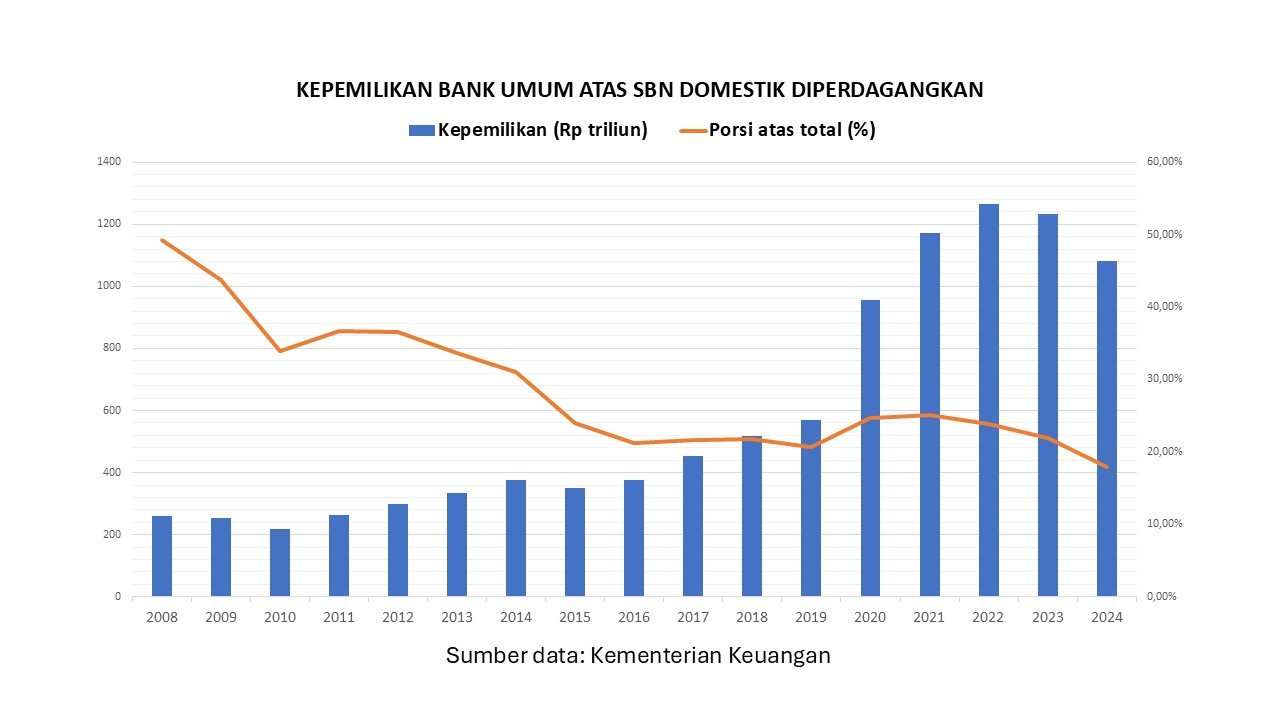

Konsekuensi langsung dari kebijakan tersebut nantinya adalah kepemilikan Bank Indonesia yang makin banyak atas SBN domestik. Saat ini saja, kepemilikannya tercatat paling besar, mencapai Rp1.585,62 triliun per 27 Desember 2024. Porsinya atas SBN domestik diperdagangkan mencapai 26,25%.

Sebagai perbandingan, kepemilikan BI atas SBN domestik diperdagangkan pada akhir 2019 hanya sebesar Rp273,21 triliun dan porsinya sebanyak 9,93%. Sebelum pandemi covid (2020), porsi kepemilikannya memang hanya kisaran 9-10% pada tahun 2015-2019. Bahkan, tahun-tahun sebelumnya kurang dari 4%.

Keterangan pers bersama antara BI dan Kemenkeu sebenarnya tidak menyebut secara tegas nilai Rp150 triliun untuk pembelian tahun 2025. Penyebutan dkisaran nilai itu menjadi wacana dalam kesempatan berbeda. Bisa dikatakan sebagai nilai indikatif, dan tampak bersifat neto tambahan dari posisi akhir 2024.

Dinyatakan antara lain tentang bilateral debt switch atas SBN yang berasal dari Kesepakatan Bersama Menteri Keuangan dan Bank Indonesia tanggal 7 dan 20 Juli 2020, yang jatuh tempo pada 2025.

SBN jatuh tempo ditukar dengan SBN reguler, yang dapat diperdagangkan di pasar dengan menggunakan harga pasar sesuai mekanisme pasar. SBN pengganti memiliki tenor yang lebih panjang.

Bagaimanapun, keterangan pers bersama akhir tahun 2024 tersebut bisa menimbulkan pertanyaan tentang ada apa dibaliknya. Sudah jelas selama ini BI telah aktif di pasar sekunder untuk membeli dan menjual SBN. Bahkan ada beberapa instrumen moneter yang dikaitkan dengan SBN, seperti berbagai kredit likuiditas BI dan juga surat utang jangka pendeknya.

Sebelum adanya ketentuan perundangan tahun 2020 terkait pandemi covid, BI tidak diperbolehkan membeli di pasar perdana, hanya di pasar sekunder. Berdasar ketentuan itu, BI malah diminta beli SBN di pasar primer terkait dengan pembiayaan pandemi covid dan pemulihan ekonomi setelahnya.

Setelah ketentuan berdasar kondisi pandemi berakhir, telah ditetapkan ketentuan baru dalam UU No.4/ 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (P2SK). UU P2SK kembali memperbolehkan BI membeli SBN di pasar perdana. Sebenarnya dengan syarat adanya kondisi krisis dan harus tenor jangka panjang.

Ternyata pada tahun 2024, BI membeli SBN di pasar perdana. Dan tentu saja tetap melakukan jual beli di pasar sekunder. Bahkan, secara neto nilainya bersifat beli selama tahun 2024 dalam nilai yang cukup besar.

Secara implisit berarti ada pengakuan bahwa tahun 2024, terutama pada semester kedua, kondisinya tidak biasa. Ditambah dengan perlunya mengeluarkan keterangan pers bersama pada akhir 2024 untuk transaksi tahun 2025, padahal substansinya telah dilakukan selama ini. Bukankah menjadi semacam pengakuan otoritas bahwa kondisi sistem keuangan Indonesia sedang rawan.

Pada berbagai kesempatan termasuk rilis kesepakatan bersama tadi, dikatakan salah satu tujuan dari kebijakan BI membeli SBN lebih banyak itu antara lain untuk mengendalikan volatilitas nilai tukar rupiah dan suku bunga. Pada giliran berikutnya untuk mengendalikan inflasi.

Bisa pula dikatakan dalam hal ini, peran BI adalah menjaga stabilitas pasar SUN. Tanpa keterlibatan aktif BI, maka dikhawatirkan pasar sekunder SBN menjadi sangat bergejolak (volatile). Gejolaknya dapat membawa penurunan harga atau kenaikan yield yang “cukup liar”, akan berdampak pada semua indikator moneter dan keuangan.

Dasar pemikiran tersebut bisa dimengerti, namun kepemilikan BI sudah terlanjur sangat banyak. Wajarnya, perlu dikurangi secara perlahan, minimal dalam hal porsinya jika belum bisa nominalnya. Secara teknis akan berlangsung alamiah jika SBN yang jatuh tempo dan dibayar pemerintah tidak ditukar atau dibelikan lagi untuk SBN baru.

Kepemilikan yang besar saat ini dan akan ditambah tahun 2025, berakibat risiko yang meningkat. Berdampak luas pada kondisi industri keuangan dan moneter, dan secara lebih khusus perbankan yang terkendala dalam penghimpunan dana. Bahkan, menambah keengganan mereka untuk menyalurkan kredit lebih besar bagi sektor riil.

Kondisi keuangan Pemerintah pun makin bergantung dengan kebijakan BI. Tanpa bantuan itu, upaya membiayai defisit anggaran menjadi sangat sulit. Saat ini, SBN masih dipegang dan dibeli lagi oleh berbagai pihak antara lain karena semacam “dijamin” oleh BI.

Sejauh ini kepercayaan pelaku pasar keuangan masih tampak baik, termasuk masih diminatinya Sekuritas Rupiah Bank Indonesia (SRBI) oleh asing. Namun jika ada guncangan eksternal dari kondisi keuangan dan ekonomi global, maka struktur utang pemerintah dan portofolio kelolaan moneter BI tidak terlampau kuat. Risiko stabilitas sistem keuangan Indonesia jelas meningkat pada tahun 2025 dan selanjutnya. [Luk]