Saldo Anggaran Lebih (SAL) kini bisa dipinjamkan oleh pemerintah pusat kepada berbagai pihak, menandai perubahan besar dalam pengelolaan keuangan negara yang diatur oleh Peraturan Menteri Keuangan nomor 88 tahun 2024.

SALDO Anggaran Lebih (SAL) bisa dipinjamkan pemerintah pusat kepada beberapa pihak lain sejak diundangkannya Peraturan Menteri Keuangan nomor 88 tahun 2024. Pihak dimaksud adalah Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah (BUMD), Pemerintah Daerah, dan Badan Hukum Lainnya (BHL).

SAL merupakan akumulasi dari Sisa Lebih Pembiayaan Anggaran/Sisa Kurang Pembiayaan Anggaran (SiLPA/SiKPA) tahun-tahun anggaran yang lalu dan tahun anggaran yang bersangkutan setelah ditutup. Nilai tersebut kemudian ditambah atau dikurangi dengan koreksi pembukuan dan disajikan sebagai posisi saldonya.

SiLPA/SiKPA merupakan selisih lebih atau kurang antara realisasi penerimaan dan pengeluaran Anggaran Pendapatan dan Belanja Negara (APBN) selama satu tahun. Nilai SiLPA/SiKPA merupakan bagian dari realisasi APBN pada satu periode pelaporan.

Posisi SAL per 31 Desember 2023 sebesar Rp459,50 triliun. Sedikit menurun dari posisi 31 Desember 2022 yang sebesar Rp478,96 triliun. Namun jauh melebihi tahun-tahun sebelumnya. Pada era awal era pemerintahan Jokowi hanya sebesar Rp86,14 triliun per 31 Desember 2024, setara dengan rata-rata nilai pada era SBY.

Penggunaan dana SAL yang utama adalah sebagai penerimaan pembiayaan APBN. Namun harus ditetapkan terlebih dahulu dalam APBN tahun bersangkutan, atau ditetapkan sebagai Undang-Undang bersama Dewan Perwakilan Rakyat (DPR). Secara praktik, tidak selalu dipergunakan pada tiap tahun anggaran.

Selama tahun anggaran berjalan, dana SAL sejauh ini sering dipakai untuk memenuhi kebutuhan kas temporer, pembiayaan anggaran, ataupun stabilisasi. Artinya, penggunaan jangka pendek yang tidak melewati akhir tahun anggaran.

Topik SAL jarang mengemuka di media masa atau diskusi publik. Pihak DPR yang bertugas mengawasi Pemerintah pun tidak terdengar membahasnya secara serius. Ketika ada ketetapan bisa dipinjam pihak lain pun, tidak menjadi perbincangan publik luas.

Kajian utama portal ini mencoba memberi gambaran tentang SAL selama ini. Perkembangan nilai SiLPA/SiKPA, nilai SAL, dan penggunaannya. Secara lebih khusus, mencermati alasan dan dampaknya jika dipinjamkan kepada pihak lain.

1 Perkembangan Sisa Lebih atau Kurang Pembiayaan Anggaran

SAL merupakan akumulasi neto dari sisa lebih atau sisa kurang pembiayaan tahun-tahun anggaran yang lalu dan tahun anggaran yang bersangkutan, ditambah atau dikurangi dengan nilai koreksi pembukuan. Posisi SAL pada akhir tahun tertentu disajikan dalam Laporan Keuangan Pemerintah Pusat (LKPP) tahun bersangkutan.

Penyebab awal dari adanya SAL adalah realisasi Anggaran Pendapatan dan Belanja (APBN) yang tak sama dengan yang ditetapkan dalam Undang-Undang APBN. APBN sebagai suatu rencana selama ini selalu disusun bersifat defisit, yakni rencana Belanja melebihi target Pendapatan. Untuk menutupi defisit itu terutama dengan berutang.

Dalam realisasinya, besar defisit tidak persis seperti rencana, dan lebih sering lebih sedikit. Padahal, berutang terlanjur dilakukan karena antara lain karena alasan pengelolaan arus kas. Akibatnya, meski tetap defisit terdapat kelebihan duit sisa anggaran.

Kelebihan anggaran tersebut disebut sebagai Sisa Lebih Pembiayaan Anggaran (SiLPA). Penggunaan SiLPA tidak boleh langsung dipergunakan pada tahun anggaran berikutnya, melainkan masuk dahulu pada saldo SAL. Akibatnya SAL terus terakumulasi, dan hanya dipergunakan sesuai yang ditetapkan dalam APBN.

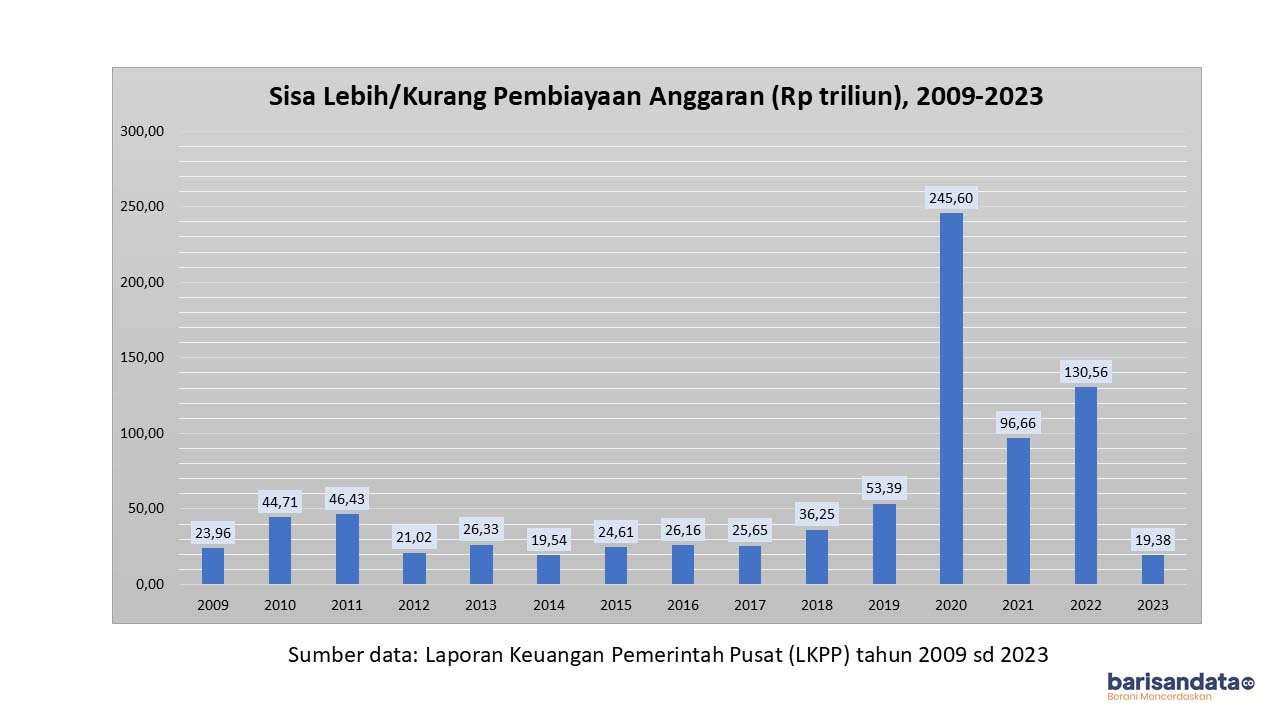

Realisasi APBN tahun 2023 mencatat kelebihan anggaran (SiLPA) sebesar Rp19,38 triliun. Selama periode tahun 2005 sampai dengan tahun 2023, memang cenderung dialami kelebihan pembiayaan. Hanya pernah terjadi kekurangan pembiayaan pada tahun 2005 dan tahun 2007.

Selama periode tahun 2005 sampai dengan tahun 2023, memang cenderung dialami kelebihan pembiayaan. Hanya pernah terjadi kekurangan pembiayaan pada tahun 2005 dan tahun 2007.

Secara rerata, selama periode 2005-2009 dialami kelebihan sebesar Rp18,30 triliun per tahun. Pada periode 2010-2014 sebesar Rp32,22 triliun. Pada periode 2015-2019 sebesar Rp33,21 triliun. Pada periode 2020-2023 sebesar Rp123,08 triliun. SiLPA mencatat rekor pada tahun 2020 yang mencapai Rp245,60 triliun.

Kecenderungan terjadinya SiLPA hampir tiap tahun mengakibatkan saldo SAL terus bertambah. Ditambah lagi dengan SAL yang tidak selalu dilakukan pada tiap tahun anggaran, atau dipakai dalam jumlah yang lebih sedikit dari SiLPA.

2 Perkembangan Pengunaan dan nilai SAL

Kondisi SAL wajib disajikan dalam Laporan Keuangan Pemerintah Pusat (LKPP) pada bagian Laporan Perubahan SAL. Terdapat informasi tentang kenaikan atau penurunan SAL selama periode 1 Januari sampai dengan 31 Desember. Disajikan SAL awal 1 Januari, Sisa Lebih atau Kurang sampai dengan 31 Desember, Penyesuaian SAL, dan kemudian SAL akhir tahun laporan.

Berdasar LKPP tahun 2023, Posisi SAL per 31 Desember 2023 sebesar Rp459,50 triliun. Nilai tersebut diperoleh dari data nilai SAL awal tahun sebesar Rp478,96 triliun, realisasi APBN yang mencatatkan SiLPA sebesar Rp19,38 triliun, dan penggunaan sebesar Rp35,00 triliun. Ditambahkan perhitungan tentang penyesuaian SAL sesuai aturannya sebesar Rp3,84 triliun.

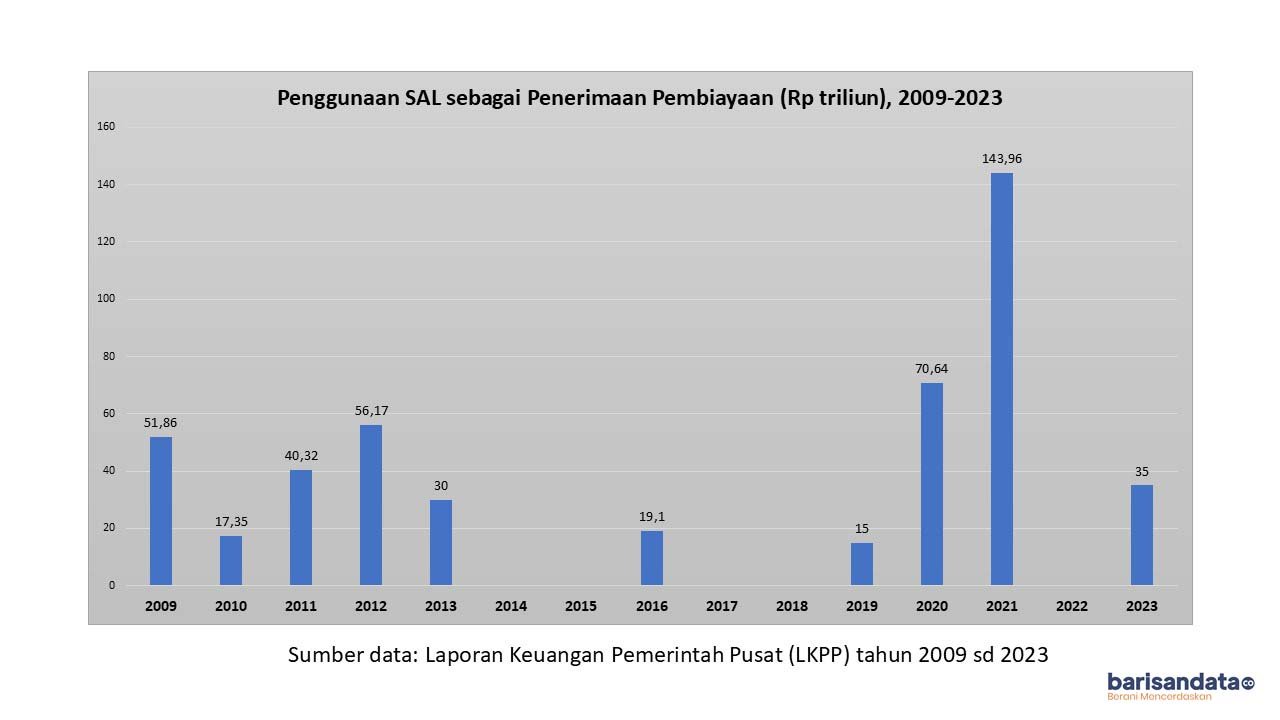

Penggunaan SAL pada APBN dicatat sebagai penerimaan dalam pos Pembiayaan, item Pembiayaan Lain-Lain. Penggunaannya sebagai penerimaan pembiayaan harus ditetapkan terlebih dahulu dalam Undang-undang tentang APBN pada tahun bersangkutan. Tercatat penggunaan terbesar dilakukan pada tahun 2021 yang mencapai Rp143,96 triliun.

Dalam realisasinya, dana SAL tidak tiap tahun dipergunakan sebagai penerimaan Pembiayaan APBN. Contohnya pada tahun 2022, 2018, 2017, 2015 dan 2014.

Pada tahun 2024 berjalan ini, semula dialokasikan sebesar Rp51 triliun dalam APBN. Pertengahan tahun lalu, Pemerintah mengajukan tambahan senilai Rp100 triliun kepada DPR. Sehingga terdapat alokasi sebesar Rp151 triliun, namun belum bisa dipastikan nilai realisasinya nanti.

Penyesuaian Pembukuan merupakan koreksi yang dilakukan oleh Bendahara Umum Negara (BUN) terkait dengan koreksi SiLPA, perhitungan selisih kurs belum terealisasi (unrealized), koreksi kas, dan koreksi utang yang berpengaruh terhadap perhitungan SAL yang dilakukan pada tahun berjalan. Penyesuaian Pembukuan SAL sampai dengan 31 Desember 2023 sebesar minus Rp3.548,03 triliun.

Diantaranya berupa koreksi SiLPA yang merupakan penyesuaian selisih kurs yang dihasilkan dari transaksi kiriman uang atau pemindahbukuan antar rekening milik Bendahara Umum Negara (BUN) yang menggunakan akun SiLPA, serta pengembalian atas pendapatan tahun anggaran yang lalu.

Komponen penyesuaian pembukuan juga terjadi berkaitan dengan beberapa faktor. Diantaranya: Selisih Kurs Belum Terealisasi, Koreksi Kas BUN, Koreksi Kas Hibah, Koreksi Kas Badan Layanan Umum (BLU), Koreksi Kas di Bendahara Pengeluaran (BUN), Koreksi Utang kepada Pihak Ketiga (KPPN).

Setelah memperhitungkan semua faktor, posisi SAL per 31 Desember 2023 tercatat sebesar Rp459,50 triliun. Sedikit menurun dari posisi 31 Desember 2022 yang sebesar Rp478,96 triliun. Tercatat pula besarnya posisi SAL terutama terjadi sejak tahun 2020 ketika terjadi pandemi.

Posisi SAL pada awal periode pemerintahan Jokowi hanya sebesar Rp86,14 triliun per 31 Desember 2014. Sedangkan pada era pemerintahan SBY, rata-rata posisi SAL di bawah Rp100 triliun, kecuali pada tahun 2011 yang mencapai Rp105,32 triliun.

3 Bentuk Fisik SAL

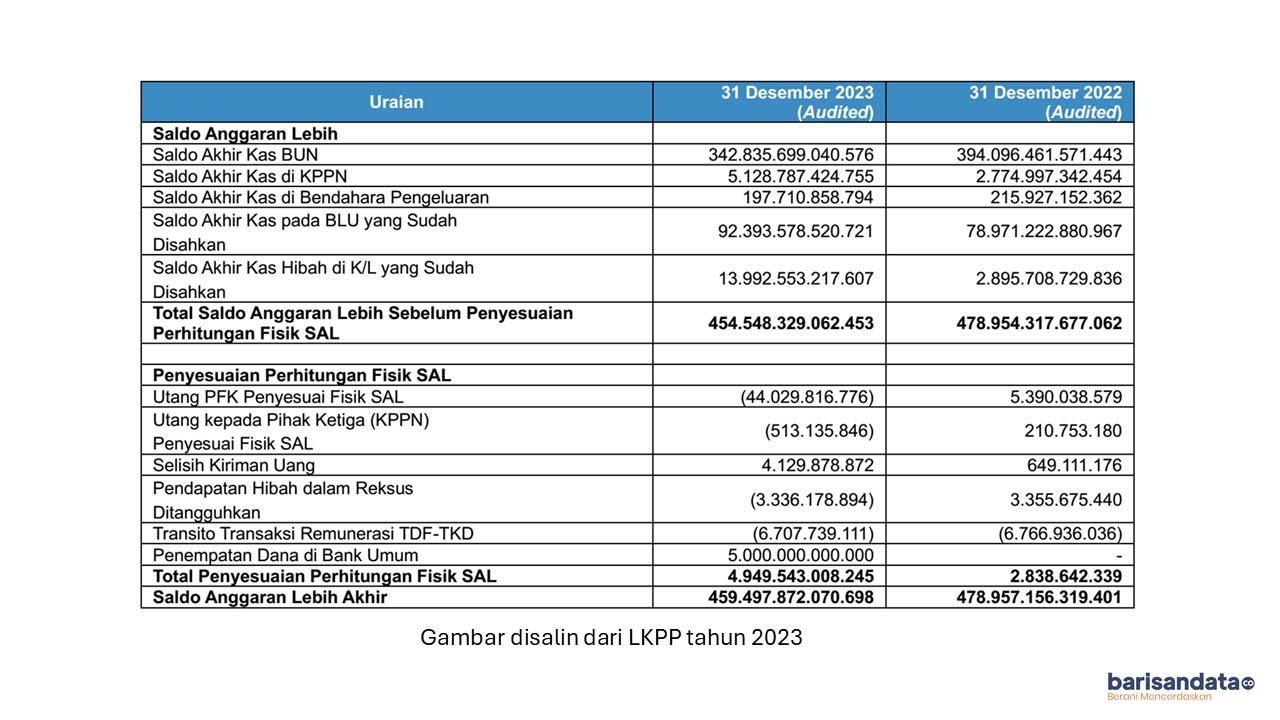

Menurut catatan pembukuan Pemerintah, saldo SAL tersebut tersebar dalam berbagai akun. Antara lain: Saldo Akhir Kas Bendahara Umum Negara (BUN) sebesar Rp342,84 triliun, Saldo Akhir Kas di Kantor Pelayanan Perbendaharaan Negara (KPPN) sebesar Rp5,13 triliun, Saldo Akhir Kas di Bendahara Pengeluaran sebesar Rp197,71 miliar, Saldo Akhir Kas pada Badan Layanan Umum (BLU) yang Sudah Disahkan sebesar Rp92,40 triliun, dan Saldo Akhir Kas Hibah di K/L yang Sudah Disahkan sebesar Rp13,99 triliun.

Nilai total catatan tersebut sebesar Rp454,55 triliun. Nilainya kemudian dilakukan koreksi berdasar berbagai hal sesuai aturan, terutama terkait perhitungan fisik SAL. Setelah penyesuaian yang sebesar Rp4,95 triliun, saldo akhir SAL mencapai Rp459,50 triliun.

LKPP tidak melaporkan tentang penempatan saldo kas berbagai akun seperti BUN, KPPN, BLU, K/L di atas. Seberapa besar nilai yang ditempatkan di Bank Indonesia, Bank Umum, atau yang lainnya. Saldo kas di masing-masing tergabung dengan saldo kas yang bukan SAL.

Bahkan, tidak disajikan informasi tentang bentuk fisik dari saldo SAL. Jika dilihat dari Neraca pada LKPP tahun 2023, tersaji bahwa aset kas dan setara kas per 31 Desember 2023 sebesar Rp430,72 triliun atau lebih sedikit dari saldo SAL. Padahal nilai tersebut tidak mungkin seluruhnya merupakan saldo SAL.

Dapat dipastikan bahwa saldo SAL bukan hanya berupa kas dan setara kas. Diperluat lagi oleh info tentang nilai kas dan setara kas di BLU yang hanya sebesar Rp57,12 triliun, jauh lebih sedikit dari saldo SAL di sana. Yang setara hanya kas dan setara kas di KPPN dan Bendahara Pengeluaran.

Pencermatan atas data Aset Lancar pada Neraca LKPP 2023 yang dibandingkan dengan rincian penempatan saldo akhir SAL, menyiratkan bentuk saldo lainnya. Kemungkinan saldo SAL bernilai besar selain kas dan setara kas adalah pada berupa Investasi Jangka Pendek dan Piutang Bukan Pajak. Masing-masing sebesar Rp35,32 triliun dan Rp346,34 triliun.

Dalam hal Piutang Bukan Pajak, yang tercatat paling besar adalah pada Bagian Anggaran Bendahara Umum Negara (BA BUN). BA BUN merupakan Bagian Anggaran yang tidak dikelompokkan dalam Bagian Anggaran kementerian negara/lembaga. Tercatat pada Pengelolaan Transaksi Khusus (BA 999.99) sebesar Rp228,61 triliun.

Berkaitan dengan informasi saldo SAL, bentuk serta penempatannya perlu diinformasikan kepada publik luas. Pihak DPR harus lebih aktif mempertanyakan berbagai aspeknya kepada Pemerintah sebagai bagian dari pengawasan dan kontrol pengelolaan keuangan negara.

4 Dasar Hukum dan Aturan Main Secara Umum

Beberapa Undang-Undang terkait keuangan dan perbendaharaan negara, termasuk pemeriksaannya, tidak mengatur secara jelas dalam hal Saldo Anggaran Lebih (SAL). Aturan yang lebih rinci ditetapkan dalam Peraturan Menteri Keuangan (PMK). Kini yang berlaku adalah PMK Nomor 147/PMK.05/2021 tentang pengelolaan Saldo Anggaran Lebih.

Aturan sebelumnya berdasar Peraturan Menteri Keuangan Nomor 206/PMK.05/2010 tentang Pengelolaan Saldo Anggaran Lebih. PMK ini kemudian diubah dengan Peraturan Menteri Keuangan Nomor 203/PMK.05/2013 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 206/PMK.05/2010 tentang Pengelolaan Saldo Anggaran Lebih.

Tidak ada perubahan signifikan antara ketiganya dalam aspek definisi dan perhitungan SAL. Hanya ada tambahan dalam hal ketentuan perhitungan koreksi pembukuan atau penyesuaian SAL. Begitu pula dengan pihak penyimpan saldo, kecuali tambahan bendahara Kementerian/Lembaga yang belum disebut dalam PMK No.206/2010.

Perubahan ketentuan yang paling mendasar adalah berkaitan dengan bentuk fisik saldo. Berbagai pasal dalam PMK No.206/2010 bisa diartikan hanya berupa kas dan setara kas. Tidak secara jelas disebut fisik saldo SAL selain itu dalam PMK No.203/2013.

Kejelasan adanya bentuk lain baru dinyatakan dalam PMK No.147/2021. Pasal 4 ayat 1 menyebutkan bentuk saldo yang disimpan oleh Bendaharan Umum Negara (BUN). yaitu terdiri atas: a. saldo yang disimpan dalam rekening milik BUN; dan b. saldo dalam bentuk Instrumen Keuangan Jangka Pendek.

Ayat 3 mengatakan Instrumen Keuangan Jangka Pendek dimaksud terdiri dari beberapa bentuk. yaitu berupa: a. penempatan uang; b. SBN; c. reverse repo; dan d. Instrumen Keuangan Jangka Pendek lainnya.

Ketentuan yang mengalami perubahan dalam tiga PMK itu adalah mengenai penggunaan. Aturan terkini dalam PMK No.147/2021 pada Pasal 8 ayat 1 disebutkan SAL digunakan untuk: a. pemenuhan kebutuhan kas temporer; b. pemenuhan pembiayaan anggaran; dan/ atau c. stabilisasi.

Pada aturan sebelumnya, PMK No.206/2010 Pasal 9 ayat 1 hanya dinyatakan diutamakan untuk digunakan dalam rangka membiayai defisit APBN tahun anggaran berjalan. Ayat 2 menyebut penggunaan SAL sebagaimana dimaksud dilaksanakan sesuai Undang-Undang mengenai Anggaran Pendapatan dan Belanja Negara.

Kemudian pada PMK No.203/2013 Pasal 9 ayat 1 dikatakan bahwa SAL digunakan dalam rangka: a. menutup kekurangan pembiayaan APBN; dan/atau b. memenuhi kebutuhan pengeluaran Negara pada saat tertentu dalam hal realisasi penerimaan Negara tidak mencukupi membiayai pengeluaran tersebut. Namun dibatasi oleh ayat selanjutnya, dilaksanakan sesuai Undang-Undang mengenai Anggaran Pendapatan dan Belanja Negara.

Dengan demikian, aturan terkini memberi lebih banyak keleluasaan penggunaan SAL. Batasan yang dinyatakan berupa dilakukan dengan terlebih dahulu memperhitungkan kebutuhan anggaran sampai dengan akhir tahun anggaran berjalan serta awal tahun anggaran berikutnya. Perhitungan itu sendiri dilaksanakan oleh Direktur Jenderal Perbendaharaan c.q Direktur Pengelolaan Kas Negara.

5 Alasan Pemberian Pinjaman Dana SAL

Saldo Anggaran Lebih (SAL) yang selama ini hanya dipergunakan sebagai penerimaan pembiayaan APBN serta kebutuhan temporer pemerintah pusat diperluas cakupan penggunaannya. Dana SAL bisa dipinjamkan kepada pihak lain dengan aturan main yang ditetapkan melalui Peraturan Menteri Keuangan nomor 88 tahun 2024. Pihak dimaksud adalah Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah (BUMD), Pemerintah Daerah, dan Badan Hukum Lainnya (BHL).

Konsideran pertimbangan PMK tersebut menyebut dua hal pokok. Pertama, untuk mendukung kebijakan pemerintah dan menjaga keberlanjutan fiskal, Bendahara Umum Negara dapat mengoptimalkan dana saldo anggaran lebih melalui penempatan dana saldo anggaran lebih selain di Bank Indonesia berdasarkan amanat Undang-Undang mengenai Anggaran Pendapatan dan Belanja Negara (APBN) atau APBN Perubahan.

Kedua, optimalisasi pengelolaan dana saldo anggaran lebih dimaksud dapat dilakukan dalam bentuk pinjaman dana saldo anggaran lebih, yang diberikan kepada Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah (BUMD), pemerintah daerah atau badan hukum lainnya. Dengan catatan yang mendapatkan penugasan pemerintah untuk melaksanakan kebijakan nasional.

Disebutkan dalam PMK bahwa pinjaman dana SAL disalurkan sebagai Pinjaman Likuiditas Dana SAL secara sekaligus atau bertahap. Pinjaman merupakan Credit line yang bersifat uncommitted, yang pencairannya mempertimbangkan perencanaan kas.

Jangka waktu Pinjaman Likuiditas Dana SAL paling lama 90 hari kalender serta tidak boleh melewati tanggal akhir Pinjaman Dana SAL. Tanggal akhir Pinjaman Dana SAL paling lama sampai dengan akhir tahun anggaran.

Debitur yang diberi pinjaman harus memberikan jaminan berupa deposito dan atau Surat Berharga Negara (SBN). Nilai jaminan deposito sedikitnya 102% dari pinjaman. Sedangkan nilai jaminan SBN sedikitnya 120%.

6 Komentar Ekonom

Awalil Rizky, ekonom senior Bright Instutute menilai alasan yang dinyatakan dalam PMK Nomor 88/2024 menjadi semacam pengakuan tentang belum optimalnya penggunaan SAL selama ini. “Aturan main ini terkesan untuk menambah imbal hasil atau remunerasi dari duit SAL yang cukup besar,” tegasnya.

Sebelumnya, Awalil menilai adanya Sisa Lebih atau Kurang dalam realisasi APBN merupakan hal wajar dalam pengelolaan keuangan negara. Namun dia mengingatkan jika nilainya terlampau besar, maka mengindikasikan sistem dan mekanisme penganggaran yang tidak efektif dan tidak efisien.

Dicontohkan kondisi SiLPA tahun 2022 yang sebesar Rp479,96 triliun dan tahun 2023 yang sebesar Rp459,50 triliun. Diakuinya, pelonjakan posisi SAL memeng dimulai pada tahun 2020 saat terjadi pandemi. Padahal pada era sebelumnya, hampir selalu di bawah Rp100 triliun.

Awalil memberi alasan lebih lanjut bahwa meski ada faktor pandemi, namun tahun-tahun berikutnya fenomana SiLPA dan SAL mengindikasikan pengelolaan APBN yang tidak efisien. Dikatakan salah satu yang paling menyolok berupa pembayaran bunga utang menjadi lebih banyak karena berutang melebihi kebutuhan serta waktu penarikan yang tak tepat.

Selain itu, penjelasan tentang SiLPA dan SAL kepada publik nyaris tidak banyak mengemuka. Salah satu yang mestinya dijelaskan lebih memadai kepada publik dan terutama pembahasan dengan DPR adalah soal SAL berbentuk instrumen keuangan jangka pendek. PMK terkini memberi kekuasaan yang besar pada Menteri Keuangan selaku BUN untuk membuat aturan main dan pelaksanaan terkait.

Bagaimanapun, meski diatur untuk yang berisiko rendah, Instrumen Keuangan Jangka Pendek tetap memiliki risiko. Begitu pula jika dilakukan pelepasan atasnya. Jika memberi keuntungan, bagaimana menghitung kewajarannya. Dan tak tertutup kemungkinan menimbulkan kerugian.

“Peraturan Menteri Keuangan yang membolehkan dana SAL dipinjamkan merupakan pengakuan bahwa posisi SAL sebenarnya terlampau besar. Penggunaan sebagai sumber pembiayaan APBN tak cukup efektif, karena realisasi APBN sendiri masih cenderung kelebihan atau menghasilkan SiLPA. Begitu pula penggunaan secara temporer terkait pengelolaan arus kas pun dapat diartikan tidak optimal,” lanjut Awalil.

“Bahkan, jika kurang dikomunikasikan secara terbuka kepada publik, bisa menimbulkan kecurigaan bahwa aturan main ini lebih merupakan kebutuhan pihak lain. Misalnya beberapa BUMN yang akan diberi pinjaman,” tandas Awalil.

Yanuar Rizky, ekonom senior Bright Institute lainnya menjelaskan dari sisi pengelolaan keuangan negara, fungsi SAL sebagai alat perbendaharaan negara (treasury). Ditegaskannya, alokasi pemakaiannya untuk belanja harus mendapat persetujuan DPR. Sepanjang belum ditentukan alokasinya, maka fungsi SAL tetap harus ditempatkan di aset likuid, yaitu kas dan setara kas.

Oleh karenanya, ide pinjaman dana SAL bisa dilakukan sepanjang fungsi manajemen kas dari aset likuid terjaga. Aset pemberi pinjaman atau dana SAL Pemerintah Pusat di-swap, ditukar aset likuid setara kas jaminan milik peminjam yang membutuhkan dana kas. Peminjam dalam hal ini adalah BUMN, BUMD, Pemda, dan Badan hukum lainnya.

Menurut Yanuar, ide swap inilah yang merupakan substansi Permenkeu no 84/2024. Bentuknya berupa transaksi Reverse RePO SBN atau Deposito yang jadi underlying dari pinjaman dana SAL. Dari sisi manajemen kas transaksi ini dapat dibenarkan, karena SAL tetap ditempatkan di setara kas secara tidak langsung oleh bendahara negara.

Akan tetapi, Yanuar melihat sisi lain dari kebijakan ini, yakni pemerintah ingin menahan penurunan harga SBN di pasar serta tekanan penarikan deposito di perbankan yang diakibatkan kebutuhan dana kas. Untuk mengurangi tekanan atas hal itu, diperbolehkan transaksi “tertutup” melalui swap SAL.

Dia menafsirkan bahwa pemerintah telah membaca sinyal tekanan likuiditas ke stabilitas sistem keuangan, terkait harga SBN dan Dana Pihak ke tiga di perbankan pada tahun 2025. Kebijakan ini merupakan salah satu langkah antisipasi untuk mengunci SBN domestik di bendahara negara terkait afiliasi fiskal, demi mencegah krisis sektor keuangan.

Yanuar juga menilai kebijakan tersebut mengindikasikan belum optimalnya penggunaan dana SAL untuk keperluan pengelolaan arus kas pemerintah pusat selama ini.

Diingatkannya, ide swap saja belum mencukupi. Perlu diperluas dengan operasi moneter yang terkait sebagai satu paket kebijakan.

Meski dapat dibenarkan, diingatkannya untuk menjaga tatakelola yang baik, maka keterbukaan data operasi swap SAL yang mudah diakses oleh publik. Dengan demikian, bisa diukur dan diuji kebutuhan likuditasnya. Bukan menjadi lahan perburuan “fee” dari para pejabat treasury, yang berakibat adanya hiden cost. []