Pengelolaan Saldo Anggaran Lebih (SAL) selama ini tidak cukup transparan. Sementara itu, besarnya nilai SAL selama ini merupakan akibat dari berutang berlebihan dan tidak terencana baik sejak era Jokowi.

PURBAYA Yudhi Sadewa sebagai Menteri Keuangan sejak awal “menggebrak” dengan kebijakannya memindahkan dana Pemerintah sebesar Rp200 triliun dari rekening di Bank Indonesia ke Bank Himbara. Dana dimaksud merupakan sebagian dari posisi Saldo Anggaran Lebih (SAL).

Sebenarnya, Sri Mulyani Indrawati pada akhir masa jabatan telah menyetujui pemakaian SAL sebesar Rp16 triliun untuk membiayai koperasi desa Merah Putih. Mekanismenya pun dengan memindah terlebih dahulu dana SAL ke Bank Himbara. Artinya, bukan suatu kebijakan baru, meski nominalnya lebih fantastis dan dinarasikan lebih heboh.

SAL merupakan akumulasi neto dari sisa lebih atau sisa kurang pembiayaan tahun-tahun anggaran yang lalu dan tahun anggaran yang bersangkutan. Ditambah atau dikurangi dengan penggunaan sebagai penerimaan pembiayaan, serta koreksi pembukuan tiap tahun.

Posisi SAL hanya tercatat per akhir tahun, yang disajikan dalam Laporan Keuangan Pemerintah Pusat (LKPP) tahun bersangkutan. Bisa dikatakan bahwa SAL serupa dengan brankas duit pemerintah yang hanya bisa dipergunakan untuk keperluan tertentu, sesuai aturannya. Brankas dimaksud terutama berupa akun rekening di Bank Indonesia.

Sejak LKPP tahun 2015, laporan tentang SAL disajikan tersendiri. Salah satu dari tujuh laporan dalam LKPP, yaitu: Laporan Realisasi APBN; Laporan Perubahan Saldo Anggaran Lebih; Neraca; Laporan Operasional; Laporan Arus Kas; Laporan Perubahan Ekuitas; dan Catatan atas Laporan Keuangan (CaLK). Sebelumnya hanya bagian dari laporan Neraca dan CaLK.

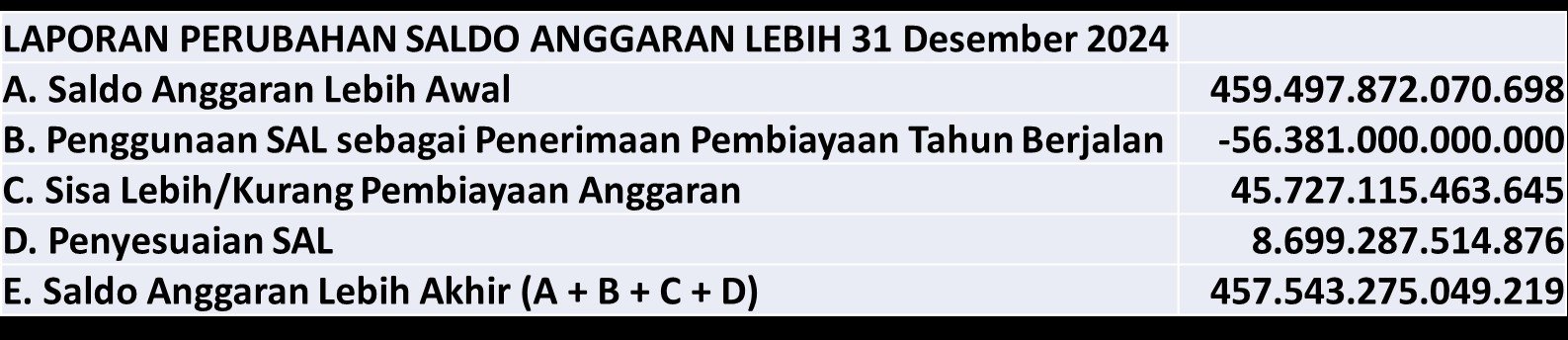

Laporan terkini adalah LKPP 2024 tentang posisi SAL per 31 Desember 2024 sebesar Rp457,54 triliun. Disajikan posisi awal tahun sebesar Rp459,50 triliun dikurangi penggunaan sebesar Rp56,38 triliun, dan ditambah dengan SiLPA sebesar Rp45,73 triliun pada realisasi APBN 2024. Kemudian ditambah penyesuaian pembukuan sebesar Rp8,70 triliun.

Penyesuaian pembukuan merupakan koreksi yang dilakukan oleh Bendahara Umum Negara (BUN) terkait dengan koreksi SiLPA. Antara lain berupa perhitungan selisih kurs yang belum terealisasi (unrealized), koreksi kas, dan koreksi utang yang berpengaruh terhadap perhitungan SAL yang dilakukan pada tahun berjalan.

Bagaimanapun, kebijakan Purbaya mengeskalasi langkah Sri Mulyani memanfaatkan SAL perlu pencermatan dan analisis atas perkembangannya selama beberapa tahun terakhir. Di antaranya menelisik sebab nilainya begitu besar, serta bagaimana pengelolaannya selama ini. Dan yang lebih penting, kebijakan apa yang sebaiknya kini dilakukan atas kondisi tersebut.

1 Perkembangan SiLPA

Realisasi Anggaran Pendapatan dan Belanja Negara (APBN) era reformasi selalu defisit. Artinya, tidak ada kelebihan uang karena kinerja pendapatan dan belanja. Akan tetapi, Pemerintah selalu berutang dan nilainya sering melebihi kebutuhan untuk menutupi atau membiayai defisit.

Hal itu terlihat dari besaran pembiayaan utang yang melebihi pembiayaan anggaran. Pembiayaan anggaran merupakan besaran yang dipakai untuk mengatasi defisit, atau nilainya serupa. Namun, ada pengeluaran lain yang tidak terkategori belanja, seperti investasi dan pemberian pinjaman. Akibatnya kebutuhan berutan atau pembiayaan utang menjadi bertambah.

Sebagai contoh, realisasi APBN 2024 yang sudah diaudit dan dilaporkan. Defisit anggaran sebesar Rp509,16 triliun, namun pembiayaan utang mencapai Rp558,06 triliun. Antara lain karena terdapat pengeluaran pembiayaan investasi sebesar Rp59,33 triliun.

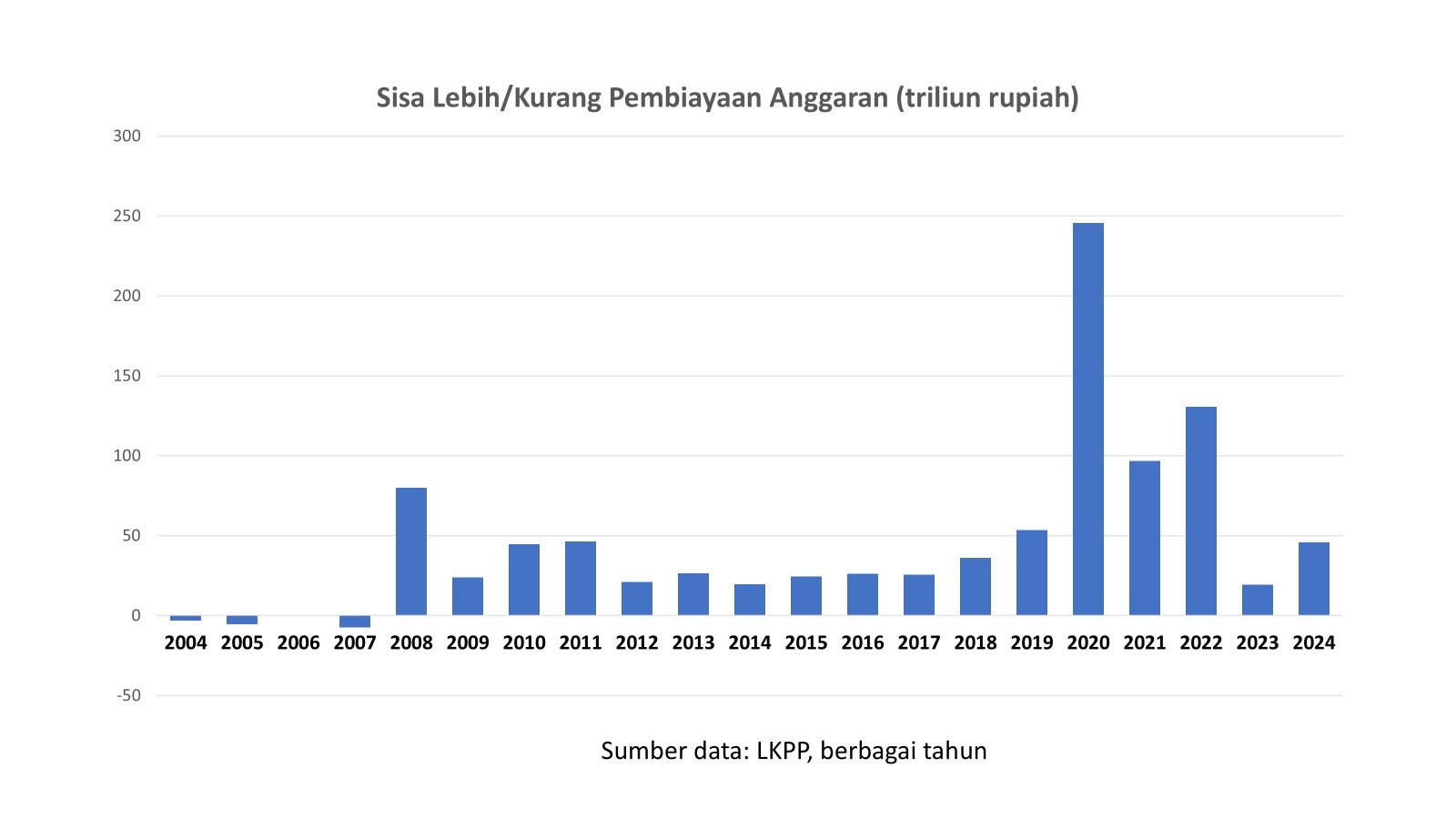

Bahkan, sering terjadi berutang telanjur lebih banyak dari yang dibutuhkan. Fenomena kelebihan berutang itu disebut sebagai sisa lebih pembiayaan (SiLPA). Sesekali dialami sisa kurang pembiayaan (SiKPA), seperti pada tahun 2005 dan 2007.

Nilai SiLPA pada masa lampau tidak terlampau besar, sempat tertinggi pada 2019 sebesar Rp53,39 triliun. Nilainya kemudian melonjak lebih dari 4,5 kali lipat pada 2020 yang mencapai Rp245,60 triliun.

Pada tahun 2020, realisasi pendapatan sebenarnya telah mencapai 96,93% dari Perpres yang sudah mengubah postur APBN karena kondisi Covid-19. Sedangkan belanja hanya mencapai 94,75%, artinya defisit lebih rendah dari yang direncanakan.

Namun, saat itu penarikan utang nyaris tidak dikurangi dari yang direncanakan, sehingga melampaui defisit. Pembiayaan utang, yaitu penarikan dikurangi pelunasan, mencapai Rp1.229,63 triliun. Padahal, defisit hanya sebesar Rp947,70 triliun. Akibatnya, SiLPA melonjak drastis hingga mencapai Rp245,60 triliun.

Pada 2021, realisasi pendapatan bahkan melampaui target hingga mencapai 114,78%. Belanja pun melampaui target, namun hanya 101,32%. Defisit menjadi lebih rendah dari yang direncanakan.

Penarikan utang besar-besaran tetap dilakukan sehingga pembiayaan utang mencapai Rp870,54 triliun. Melampaui defisit yang sebesar Rp775,06 triliun. Nilai SiLPA pun mencapai Rp96,66 triliun.

Kinerja serupa terulang pada 2022, realisasi pendapatan mencapai 116,31% dan belanja sebesar 99,67%. Pembiayaan utang masih sebesar Rp696,02 triliun, jauh melampaui defisit yang Rp460,42 triliun. Nilai SiLPA kembali melonjak menjadi Rp130,56 triliun.

Kinerja SiLPA bisa dikatakan kembali normal pada tahun 2023 dan 2024. Masing-masing sebesar Rp19,38 triliun dan Rp45,7 triliun. Sejalan dengan besaran pembiayaan utang yang tidak terlampau jauh berbeda dengan defisit.

2 Penggunaan SAL sebagai Penerimaan Pembiayaan

SiLPA pada prinsipnya tidak boleh langsung dipergunakan pada tahun anggaran berikutnya, melainkan masuk dahulu pada akun SAL. Penggunaan pun diatur secara cukup jelas melalui Peraturan Menteri Keuangan (PMK). PMK dimaksud mengalami beberapa kali perubahan.

Pada aturan terkini, SAL digunakan untuk: a. pemenuhan kebutuhan kas temporer; b. pemenuhan pembiayaan anggaran; dan c. stabilisasi.

Untuk item a dan c hanya bisa dipakai sepanjang tahun anggaran, tidak boleh melampaui akhir tahun buku. Sederhananya, mesti dikembalikan agar tidak mengubah nilai SAL yang tercatat awal tahun.

Melalui PMK No.88/2024, SAL bahkan bisa dipinjamkan pemerintah pusat kepada beberapa pihak lain. Pihak dimaksud adalah Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah (BUMD), Pemerintah Daerah, dan Badan Hukum Lainnya (BHL). Serupa item kebutuhan kas kontemporer dan item stabilisasi, realisasinya hanya boleh selama tahun anggaran bersangkutan.

Selanjutnya, melalui PMK No.63/2025, SAL dipakai pula untuk pemberian dukungan kepada bank yang menyalurkan pinjaman kepada koperasi desa/kelurahan Merah Putih. Dalam hal ini, dana SAL ditempatkan pada bank pemerintah yang kemudian menyalurkan kepada koperasi.

Perlu diketahui bahwa menurut PMK ini, pemindah-bukuan dana SAL diperlakukan sebagai Investasi Pemerintah yang tercatat dalam akun pembiayaan APBN 2025. Artinya ada penggunaan SAL sebagai penerimaan pembiayaan dan saat bersamaan diperlakukan sebagai pengeluaran investasi sebesar Rp16 triliun.

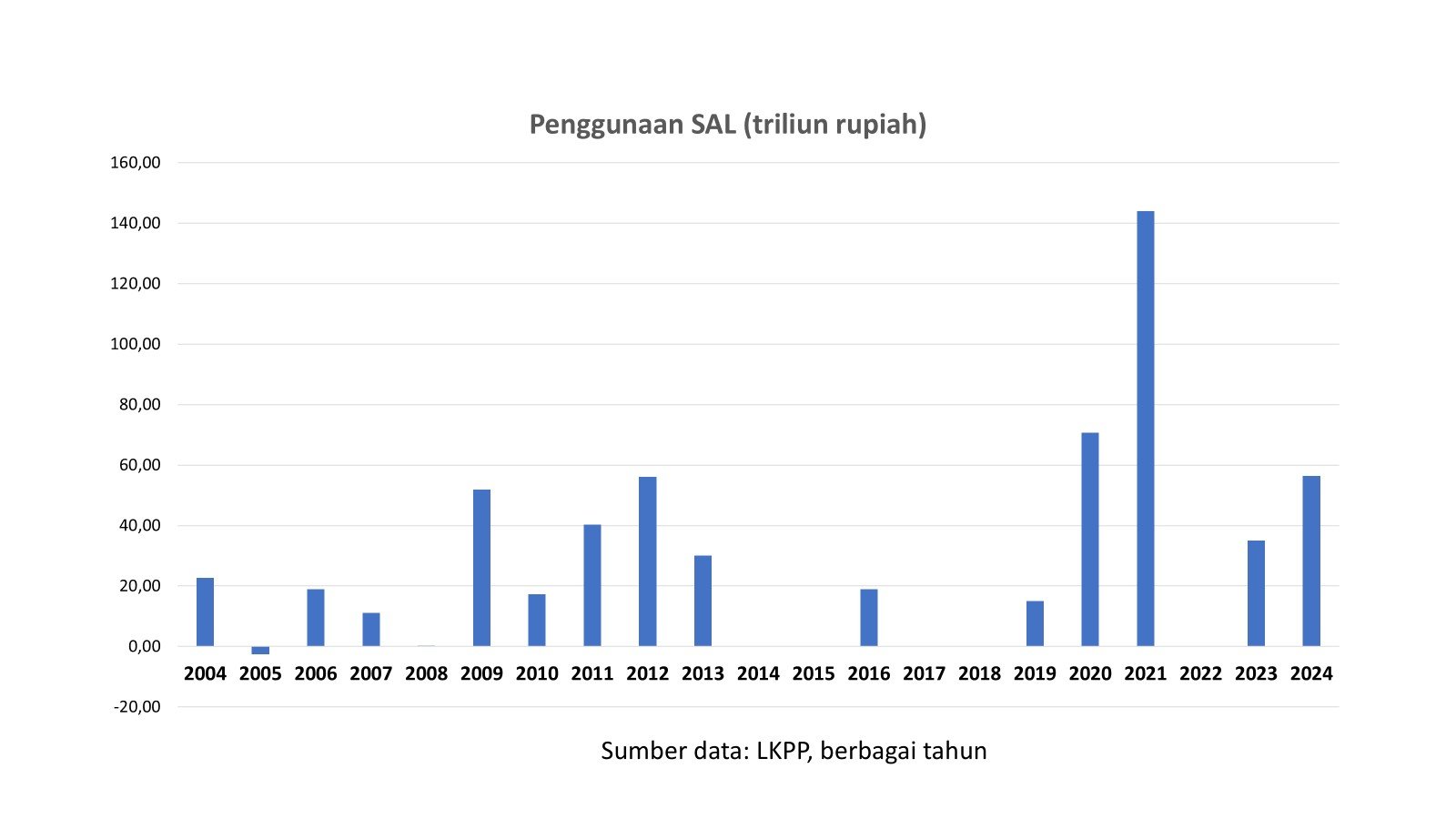

Pada tahun-tahun lampau sebelum tahun 2020, SAL diutamakan hanya untuk digunakan dalam rangka membiayai defisit APBN tahun anggaran berjalan atau item b di atas. Pelaksanaan ditetapkan dalam Undang-Undang mengenai APBN atau APBN-P bersama dengan DPR.

Penggunaan SAL sebagai penerimaan pembiayaan atau dalam rangka membiayai defisit justru tidak dioptimalkan selama era pemerintahan Jokowi. Tidak dipakai sama sekali pada tahun 2014, 2015, 2017, 2018 dan 2022. Padahal, SiLPA yang terus dialami membuat posisi SAL makin besar.

Secara lebih khusus pada 2022 pada saat SiLPA melonjak pada tahun 2020 dan 2021. Kembali dipergunakan pada 2023 dan 2024, sebesar Rp35 triliun dan Rp56,38 triliun.

3 Perkembangan Posisi SAL

Sebagaimana disampaikan terdahulu, SiLPA pada suatu tahun anggaran masuk terlebih dahulu pada akun SAL. Oleh karena penggunaan sebagai penerimaan pembiayaan APBN sering tidak terlampau besar, maka nilai SAL cenderung terakumulasi membesar.

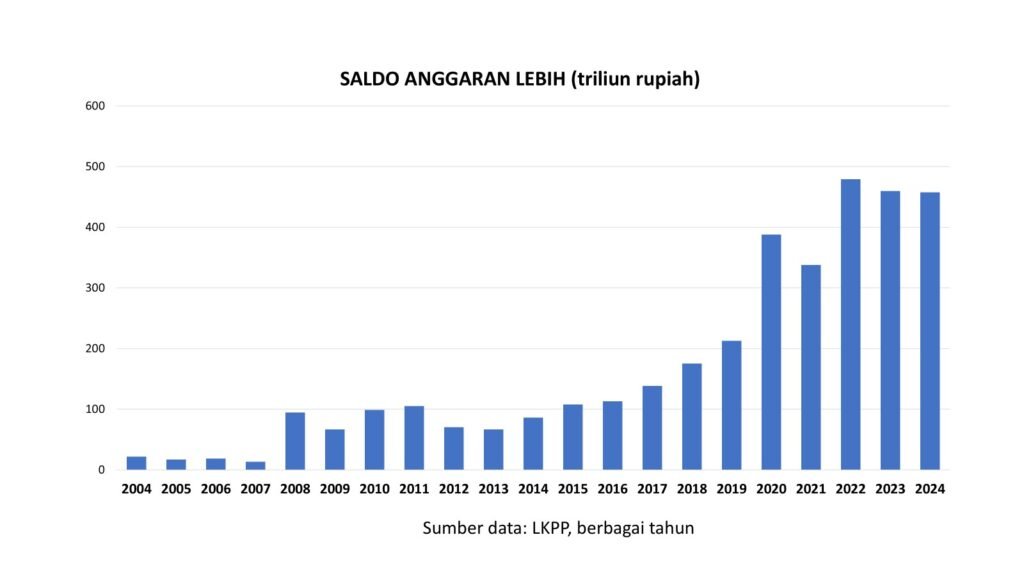

Posisi SAL pada era kedua pemerintahan SBY sebenarnya relatif stabil, hanya sedikit bertambah atau berkurang tiap akhir tahun. Kondisi itu disebabkan SiLPA yang tidak terlampau besar, serta dipakainya SAL tiap tahun. Posisinya sebagai berikut: Rp98,91 triliun (2010), Rp105,32 triliun (2011), Rp70,26 triliun (2012), Rp66,59 triliun (2013), dan Rp86,14 triliun (2014).

Posisi SAL pada era pertama pemerintahan Jokowi terus bertambah dari tahun ke tahun. Kondisi itu disebabkan SiLPA yang cukup besar, serta SAL yang hanya sedikit atau tidak dipergunakan tiap tahun. Posisinya pada 2019 telah mencapai Rp212,70 triliun.

Posisinya melonjak menjadi Rp388,11 triliun pada 2020. Meski sedikit menurun menjadi Rp337,8 triliun pada 2021, kembali melonjak mencapai Rp478,96 triliun pada 2022. Posisinya relatif bertahan, yaitu Rp459,50 triliun pada 2023 dan Rp457,54 triliun pada 2024.

Dari pencermatan atas realisasi APBN, tampak bahwa pemerintahan Jokowi pada era pertama telah berutang selalu lebih besar dibanding kebutuhan membiayai defisit. Artinya, kelebihan berutang bukan semata karena soalan pandemi Covid-19.

Akumulasi SAL yang cukup besar pada periode pertama Jokowi lebih karena ambisi berbagai proyek prioritas, yang tidak terencana dengan baik dalam hal pembiayaannya. Pada periode kedua karena berbagai upaya penanganan pandemi dan pemulihan ekonomi setelahnya kurang efisien.

4 Bentuk Fisik dan Rekening SAL

Menurut catatan pembukuan pemerintah, saldo SAL tersebar dalam berbagai akun. Antara lain: Saldo Akhir Kas Bendahara Umum Negara (BUN) sebesar Rp350,03 triliun, Saldo Akhir Kas di Kantor Pelayanan Perbendaharaan Negara (KPPN) sebesar Rp697,38 miliar, Saldo Akhir Kas di Bendahara Pengeluaran sebesar Rp230,04 miliar, Saldo Akhir Kas pada Badan Layanan Umum (BLU) yang sudah disahkan sebesar Rp96,97 triliun, dan Saldo Akhir Kas Hibah di K/L yang sudah disahkan sebesar Rp10,55 triliun.

Nilai total catatan tersebut sebesar Rp458,49 triliun. Nilainya kemudian dilakukan koreksi berdasar berbagai hal sesuai aturan, terutama terkait perhitungan fisik SAL. Setelah penyesuaian yang sebesar Rp941,88 miliar, saldo akhir SAL mencapai Rp459,50 triliun.

LKPP tidak melaporkan tentang penempatan saldo kas berbagai akun seperti BUN, KPPN, BLU, K/L di atas. Seberapa besar nilai yang ditempatkan di Bank Indonesia, Bank Umum, atau yang lainnya. Saldo kas di masing-masing tergabung dengan saldo kas yang bukan SAL.

Bentuk fisik saldo SAL atau tempat rincian penempatannya seperti Bank Indonesia dan bank mana tidak disajikan secara jelas. Jika dilihat dari Neraca pada LKPP tahun 2024, tersaji bahwa aset kas dan setara kas per 31 Desember 2024 sebesar Rp429,67 triliun atau lebih sedikit dari saldo SAL.

Padahal nilai kas dan setara kas tersebut tidak mungkin seluruhnya merupakan saldo SAL. Dapat dipastikan bahwa saldo SAL bukan hanya berupa kas dan setara kas dalam catatan neraca LKPP.

Kesimpulan itu diperkuat juga oleh info tentang nilai kas dan setara kas di BLU yang hanya sebesar Rp55,34 triliun. Nilai ini lebih jauh lebih sedikit dari saldo SAL yang dilaporkan berada di BLU. Yang setara hanya kas dan setara kas di KPPN dan Bendahara Pengeluaran.

Pencermatan atas data aset lancar pada neraca LKPP 2024 yang dibandingkan dengan rincian penempatan saldo akhir SAL, menyiratkan bentuk saldo lainnya. Kemungkinan saldo SAL bernilai besar selain kas dan setara kas adalah pada berupa investasi jangka pendek dan piutang bukan pajak.

Dalam hal piutang bukan pajak, yang tercatat paling besar adalah pada Bagian Anggaran Bendahara Umum Negara (BA BUN). BA BUN merupakan bagian anggaran yang tidak dikelompokkan dalam bagian anggaran kementerian negara/lembaga. Tercatat pada pengelolaan transaksi khusus (BA 999.99) sebesar Rp227,87 triliun.

Berkaitan dengan informasi saldo SAL, bentuk serta penempatannya perlu diinformasikan kepada publik luas. DPR harus lebih aktif mempertanyakan berbagai aspeknya kepada pemerintah sebagai bagian dari pengawasan dan kontrol pengelolaan keuangan negara.

5 Dasar Hukum dan Aturan Main Secara Umum

Beberapa Undang-Undang terkait keuangan dan perbendaharaan negara, termasuk pemeriksaannya, tidak mengatur secara jelas dalam hal Saldo Anggaran Lebih (SAL). Aturan yang lebih rinci ditetapkan dalam Peraturan Menteri Keuangan (PMK). Kini yang berlaku adalah PMK Nomor 147/PMK.05/2021 tentang pengelolaan Saldo Anggaran Lebih.

Aturan sebelumnya berdasar Peraturan Menteri Keuangan Nomor 206/PMK.05/2010 tentang Pengelolaan Saldo Anggaran Lebih. PMK ini kemudian diubah dengan Peraturan Menteri Keuangan Nomor 203/PMK.05/2013 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 206/PMK.05/2010 tentang Pengelolaan Saldo Anggaran Lebih.

Tidak ada perubahan signifikan antara ketiganya dalam aspek definisi dan perhitungan SAL. Hanya ada tambahan dalam hal ketentuan perhitungan koreksi pembukuan atau penyesuaian SAL. Begitu pula dengan pihak penyimpan saldo, kecuali tambahan bendahara Kementerian/Lembaga yang belum disebut dalam PMK No.206/2010.

Perubahan ketentuan yang paling mendasar adalah berkaitan dengan bentuk fisik saldo. Berbagai pasal dalam PMK No.206/2010 bisa diartikan hanya berupa kas dan setara kas. Tidak secara jelas disebut fisik saldo SAL selain itu dalam PMK No.203/2013.

Kejelasan adanya bentuk lain baru dinyatakan dalam PMK No.147/2021 yang berposisi membatalkan aturan sebelumnya. Pasal 4 ayat 1 menyebutkan bentuk saldo yang disimpan oleh Bendaharan Umum Negara (BUN). yaitu terdiri atas: a. saldo yang disimpan dalam rekening milik BUN; dan b. saldo dalam bentuk Instrumen keuangan jangka pendek.

Ayat 3 mengatakan Instrumen Keuangan Jangka Pendek dimaksud terdiri dari beberapa bentuk, yaitu berupa: a. penempatan uang; b. SBN; c. reverse repo; dan d. Instrumen Keuangan Jangka Pendek lainnya.

Dengan demikian, aturan yang masih berlaku kini memberi lebih banyak keleluasaan penggunaan SAL. Batasan yang dinyatakan berupa dilakukan dengan terlebih dahulu memperhitungkan kebutuhan anggaran sampai dengan akhir tahun anggaran berjalan serta awal tahun anggaran berikutnya. Perhitungan itu sendiri dilaksanakan oleh Direktur Jenderal Perbendaharaan c.q Direktur Pengelolaan Kas Negara.

Pemanfaatan SAL kemudian diperluas cakupan penggunaannya dengan PMK No.88/2024. Dana SAL bisa dipinjamkan kepada pihak lainnya, seperti: Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah (BUMD), Pemerintah Daerah, dan Badan Hukum Lainnya (BHL).

Konsideran pertimbangan PMK tersebut menyebut dua hal pokok. Pertama, untuk mendukung kebijakan pemerintah dan menjaga keberlanjutan fiskal, Bendahara Umum Negara dapat mengoptimalkan dana saldo anggaran lebih melalui penempatan dana saldo anggaran lebih selain di Bank Indonesia berdasarkan amanat Undang-Undang mengenai Anggaran Pendapatan dan Belanja Negara (APBN) atau APBN Perubahan.

Kedua, optimalisasi pengelolaan dana saldo anggaran lebih dimaksud dapat dilakukan dalam bentuk pinjaman dana saldo anggaran lebih, yang diberikan kepada BUMN, BUMD, pemerintah daerah, atau badan hukum lainnya. Dengan catatan yang mendapatkan penugasan pemerintah untuk melaksanakan kebijakan nasional.

Disebutkan dalam PMK bahwa pinjaman dana SAL disalurkan sebagai Pinjaman Likuiditas Dana SAL secara sekaligus atau bertahap. Pinjaman merupakan Credit line yang bersifat uncommitted, yang pencairannya mempertimbangkan perencanaan kas.

Jangka waktu pinjaman likuiditas dana SAL paling lama 90 hari kalender serta tidak boleh melewati tanggal akhir pinjaman dana SAL. Debitur yang diberi pinjaman harus memberikan jaminan berupa deposito dan atau Surat Berharga Negara (SBN).

6 Optimalisasi Penggunaan SAL

Uraian di atas menunjukkan bahwa sebenarnya SAL tidak bisa dikatakan sebagai “dana nganggur”. Kebijakan memindahkan sebagian SAL dari rekening Bank Indonesia ke Bank Himbara sebagaimana yang dikemukakan oleh Menkeu Purbaya bukan hal baru secara substantif. Hanya perluasan dari “pemanfaatan temporer”.

Sebenarnya tersedia pilihan optimalisasi penggunaan sebagai penerimaan pembangunan, sehingga bisa mengurangi kebutuhan berutang. Pilihan ini berpotensi mengurangi pembayaran bunga dan juga risiko refinancing APBN.

Pilihan itu juga bisa dipakai untuk menjaga kestabilan harga SBN atau imbal hasilnya. Jika ditambah kebijakan moneter dan perbankan yang sejalan, membantu penurunan suku bunga secara perlahan. Artinya akan berdampak positif bagi sektor riil atau perekonomian secara umum.

Masalahnya menjadi lebih kompleks jika ternyata dana SAL selama ini memang amat diandalkan untuk kebutuhan kas temporer pemerintah. Ditambah aturan yang memperbolehkan “membantu” likuditas beberapa BUMN dan Badan Hukum Lainnya milik negara.

Jika ini yang sebenarnya berlangsung, maka menjadi berlebihan narasi seolah kebijakan pemindahan berdampak besar pada sektor riil atau pertumbuhan ekonomi. Perlu dicermati, pemindahan pun akan berupa “deposit on call”. Menguatkan dugaan kebutuhan pemakaian “temporer” selama ini.

Secara umum, pengelolaan SAL selama ini tidak cukup transparan dan bahkan kurang diketahui oleh DPR. Sementara itu, besarnya nilai SAL selama ini merupakan akibat dari berutang berlebihan dan tidak terencana baik selama era Jokowi.

Ada pula indikasi pengelolaan SAL yang tidak optimal “menyamarkan” praktik buruk sebagian pihak. Kebijakan Menkeu Purbaya memindahkan dari rekening Bank Indonesia ke Bank Himbara mestinya menyadarkan semua pihak bahwa fenomena SAL ini mesti diselidiki serius dan hasilnya diketahui oleh publik luas. []