Utang Indonesia terlihat “aman”, tapi benarkah? Saat DSR mendekati 50%, risiko fiskal justru makin mengkhawatirkan.

Oleh: Awalil Rizky

(Ekonom Bright Institute)

KRITIK terhadap utang Pemerintah Indonesia hampir selalu direspon dengan klaim kondisinya masih aman. Indikator utama yang dikemukakan berupa rasio utang terhadap Produk Domestik Bruto (PDB) atau Debt to GDP ratio. Banyak pihak yang kini mengingatkan Pemerintah bahwa indikator yang lebih penting diperhatikan adalah rasio pembayaran beban utang terhadap Pendapatan Negara atau Debt Service Ratio (DSR).

Pemerintah telah mengumumkan posisi utang Pemerintah per 31 Desember 2025 mencapai Rp9.638 triliun. Sebelumnya, Badan Pusat Statistik (BPS) memublikasi data Produk Domestik Bruto (PDB) pada tahun 2025 sebesar Rp23.825 triliun. Dengan demikian, rasio utang atas PDB mencapai 40,46%.

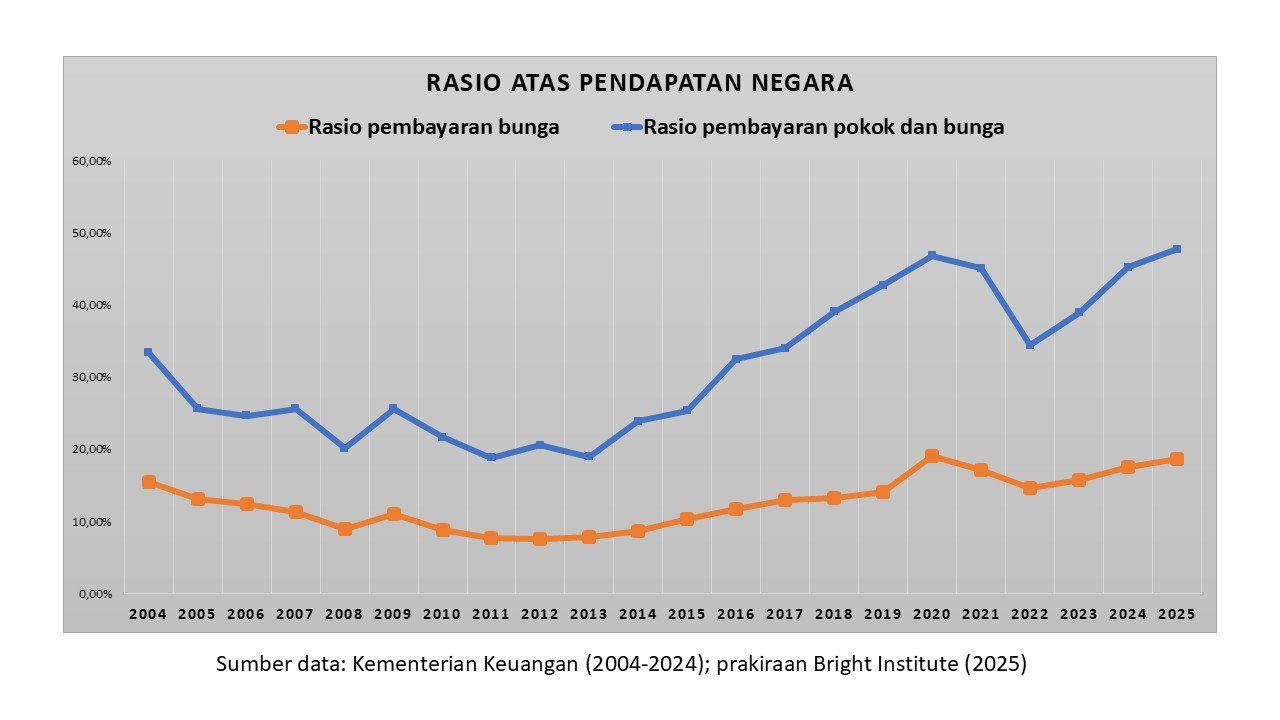

Pada awal tahun, Kementerian Keuangan menyampaikan realisasi sementara Pendapatan Negara pada 2025 sebesar Rp2.756,3 triliun. Artinya, rasio utang atas pendapatan negara sebesar 349,96%.

Saat menyampaikan realisasi sementara APBN 2025, Kementerian Keuangan tidak secara eksplisit menyajikan pembayaran bunga utang. Namun diperhitungkan dari data defisit yang sebesar Rp695,1 triliun dan keseimbangan Primer yang sebesar minus Rp180,7 triliun, maka nilainya sebesar Rp514,4 triliun. Dengan demikian, rasio pembayaran bunga utang atas pendapatan negara mencapai 18,66%

Fitch Ratings sudah menyoroti beban pembayaran bunga utang Indonesia yang dianggap amat tinggi. Dikatakan sekitar 17% dari total pendapatan pemerintah pada 2025, artinya sedikit lebih rendah dari perhitungan di atas. Ini menjadi salah satu alasannya merevisi prospek kredit Indonesia, dari stabil menjadi negatif.

Hingga kini, belum ada informasi mengenai pelunasan pokok utang pada 2025. Baik pembayaran cicilan pinjaman maupun pelunasan Surat Berharga Negara (SBN). Dari berbagai data APBN dan SBN diiprakirakan mencapai Rp800 triliun.

Beban utang (debt service) merupakan pelunasan pokok utang ditambah pembayaran bunga utang, yakni sekitar Rp1.314 triliun. Rasionya atas pendapatan yang dikenal sebagai Debt Service Ratio (DSR) mencapai 47,46% pada 2025.

Dapat ditambahkan arti Keseimbangan Primer yang minus Rp180,7 triliun pada 2025. Hal itu berarti seluruh pelunasan pokok utang dan pembayaran bunga utang memakai dana penarikan utang baru.

Kondisi Utang Berisiko Memburuk pada 2026

APBN 2026 merencanakan pembiayaan utang neto sebesar Rp832,21 triliun, artinya akan menambah posisi utang sebesar itu selama setahun. Realisasi tambahan utang juga dipengaruhi oleh perubahan kurs per 31 Desember 2026 dibanding 2025 nanti. Jika melemah, maka utang yang berdenominasi valas, akan menambah posisi utang yang dinyatakan dalam rupiah.

Seandainya asumsi kurs APBN 2026 sebesar rata-rata Rp16.500 terpenuhi, maka tambahan utang valas dan posisi akhir 2026 tidak banyak dipengaruhi pergerakan kurs rupiah. Bisa dianggap posisi utang hanya akan sebesar Rp10.470 triliun.

APBN 2026 mengasumsikan nilai PDB mencapai Rp25.714 triliun. Dengan demikian, rasio utang atas PDB sebesar 40,72%. Sedikit meningkat dibanding akhir 2025 yang 40,46%. Tidak heran jika Fitch memprediksi kisaran 41%.

Pembayaran bunga utang direncanakan sebesar Rp599,44 triliun, sedangkan Pendapatan Negara ditargetkan mencapai Rp3.153,58 triliun. Jika terealisasi sesuai rencana dan target, maka rasio pembayaran bunga utang atas pendapatan akan mencapai 19,01%.

Selain peringatan dari Fitch, sebenarnya rasio telah malampaui rekomendasi IMF untuk pengelolaan keuangan suatu negara. Rekomendasi yang bisa diartikan sebagai batas aman adalah 7-10%.

Meskipun belum ada informasi mengenai pelunasan pokok utang pada 2026, dapat diprakirakan dari data APBN dan profil SBN yang akan jatuh tempo. Diiprakirakan sekitar Rp833 triliun.

Beban utang pada 2026 akan sekitar Rp1.432 triliun. Jika target pendapatan negara tercapai, maka DSR sebesar 45,41%. Memang sedikit menurun dibanding posisi akhir 2025, namun jauh dari batas rekomendasi IMF yang 25-35%.

APBN 2026 merencanakan pembiayaan utang neto sebesar Rp832 triliun. Itu nilai tambahan bersih atau neto, penarikan utang baru dikurangi pelunasan utang lama selama setahun. Oleh karena pembayaran pokok utang lama sekitar Rp833 triliun, maka kebutuhan berutang (bruto) sebesar Rp1.665 triliun. Diantaranya melalui penerbitan SBN baru sekitar Rp1.550 triliun.

Sebagaimana umum diketahui, APBN 2026 itu direncanakan berdasar data-data ekonomi dan fiskal hingga pertengahan tahun 2025. Sudah tampak kurang realistis ketika realisasi setahun 2025 lebih buruk dari outlook. Makin tidak realistis ketika terjadinya perang Iran dengan kemungkinan berbagai dampaknya terhadap postur APBN.

Menko Perekonomian Airlangga Hartarto telah menyampaikan kepada Presiden Prabowo dan kepada publik opsi pelebaran batas atas defisit APBN. Prabowo sendiri mengatakan akan berupaya agar tidak terjadi pelebaran defisit. Namun diakuinya hal itu bisa dilakukan jika terjadi krisis, dengan merujuk kondisi saat pandemi covid.

Beberapa argumen dijelaskan Airlangga, antara lain soal kenaikan harga minyak, pelemahan kurs rupiah, perlambatan pertumbuhan ekonomi, dan risiko kenaikan yield SBN. Tiga skenario pun dikemukakan, dihitung dari kemungkinan realisasi indikator asumsi makroekonomi tadi. Defisit yang semula 2,68% dari PDB, berisiko melebar menjadi 3,18% pada skenario satu, 3,53% pada skenario dua, dan 4,06% pada skenario tiga.

Tiap skenario akan menambah pembiayaan utang neto sekaligus kebutuhan berutang secara bruto. Dengan asumsi pembiayaan nonutang tidak berubah, penulis memprakirakan pembiayaan utang neto sebagai berikut: Rp962 triliun (skenario satu), Rp1.050 triliun (skenario dua), dan Rp1.187 triliun (skenario tiga).

Dengan demikian kebutuhan berutang atau mencari sumber pembiayaan utang secara bruto pun bertambah. Prakiraannya sebagai berikut: Rp1.795 triliun (skenario satu), Rp1.883 triliun (skenario dua), dan Rp2.020 triliun (skenario tiga).

Perlu diingat bahwa sebagian besar, sekitar 95% nya, melalui penerbitan SBN. Artinya, mencari pembeli SBN merupakan tantangan tersendiri yang cukup berat saat ini. Sedangkan sumber dari pinjaman akan lebih sulit karena membutuhkan kesepakatan yang lebih lama dan relatif telah ditentukan kurun setahun ini.

Seandainya, SBN yang diterbitkan tersebut terserap pun, akan ada masalah fiskal serius yang akan dihadapi. Sebagaimana dijelaskan di atas, maka semua rasio terkait utang akan lebih buruk dibanding rencana APBN. Beban utang makin meningkat dan berisiko menimbulkan gagal bayar, terutama dalam hal bunga utang. []

Discussion about this post