Pemerintah kurang membuka secara gamblang laporan keuangan dan cenderung abai dengan dalil keterbukaan informasi.

LAPORAN Keuangan Pemerintah Pusat (LKPP) tahun 2023 diserahkan oleh Pemerintah kepada Badan Pemeriksa Keuangan (BPK) pada akhir Maret 2024. BPK selesai melakukan audit pada 21 Mei 2024, diserahkan kepada Dewan Perwakilan Rakyat (DPR) pada 4 Juni 2024. Informasi melalui beberapa portal resmi dilakukan pada pertengahan Juni.

LKPP merupakan laporan keuangan yang dibuat oleh Pemerintah Pusat dalam rangka transparansi dan pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Negara (APBN). LKPP 2023 berisi beberapa laporan tentang keuangan pemerintah pusat. Di antaranya adalah: Realisasi APBN, Laporan Perubahan Saldo Anggaran Lebih, Laporan Operasional, Laporan Arus Kas, Laporan Perubahan Ekuitas, dan Catatan atas Laporan Keuangan.

LKPP dianggap sebagai salah satu perwujudan nyata dari penerapan transparansi dan akuntabilitas Pemerintah Pusat. LKPP dinyatakan telah disusun berdasar Standar Akuntansi Pemerintahan (SAP) dan sistem akuntansi yang menyediakan prosedur pemrosesan transaksi sampai menjadi laporan keuangan.

Penyusunan laporan keuangan pemerintah di Indonesia telah melalui proses yang cukup panjang. Berbagai perubahan dilakukan dari waktu ke waktu terkait standar dan prosedur dalam pemrosesan transaksi, aturan pencatatan, hingga berbentuk laporan keuangan. Termasuk juga pedoman dan pihak yang memeriksa laporan, serta laporan hasil pemeriksaan.

LKPP dan hasil pemeriksaannya oleh BPK harus diumumkan kepada publik. Selama beberapa tahun terakhir terutama diunggah dalam laman resmi BPK dan Kemenkeu. Hasil pemeriksaan itu secara resmi disampaikan kepada DPR dan akan ditetapkan dengan Undang-Undang.

1 Sejarah Singkat Laporan Keuangan Pemerintah di Indonesia

Sebelum Indonesia merdeka, pengelolaan dan pertanggungjawaban keuangan negara dari Hindia Belanda menggunakan Indische Comptabiliteitswet (ICW) sebagai dasar hukum. ICW serupa dengan undang-undang perbendaharaan negara. Tercatat adanya aturan yang dikenal sebagai wet 23 April 1864, stbl.1864 No.106. Kemudian diundangkan lagi dengan teks yang telah diperbaharui, yang terakhir dalam Stbl. 1925 No. 448.

Peraturan tentang cara pengurusan dan pertanggungan-jawab keuangan negara demikian secara prinsip masih dipakai setelah Indonesia merdeka selama dua dekade. Sempat diperbaiki kemudian diundangkan dengan beberapa kali perubahan teks. Di antaranya melalui: Undang-Undang Darurat no.3 tahun 1954 (L.N. tahun 1954 No.6), Undang-Undang No.12 tahun 1955 (L.N. tahun 1955 No.49), dan Undang-Undang No.9 tahun 1968.

Dengan demikian, dapat dikatakan bahwa proses pengelolaan dan pertanggung-jawaban keuangan negara masih mengacu pada ICW yang merupakan produk Pemerintah Kolonial Belanda. Masa Ini berlangsung sampai dengan tahun 1967.

Laporan pertanggung-jawaban pengelolaan keuangan negara tahun 1967, untuk pertama kalinya disahkan melalui undang-undang. Undang-undang dimaksud ditetapkan beberapa tahun kemudian dalam UU No.11 Tahun 1971 tentang Perhitungan Anggaran Negara Tahun 1967. Isi undang-undang itu sangat ringkas, hanya memuat nilai total Penerimaan Negara, toal Pengeluaran Negara, dan nilai Sisa kurang Perhitungan Anggaran.

Bagaimanapun, secara prosedural telah memenuhi ketentuan dalam regulasi keuangan negara saat itu. Antara lain telah melalui pemeriksaan auditor ataupun telah dibahas bersama dewan legislatif untuk kemudian disahkan sebagai undang-undang.

Perbaikan signifikan dimungkinkan terjadi ketika ditetapkan Sistem Akuntansi Pemerintah melalui Keputusan menteri Keuangan nomor KMK-476/KMK.01/1991. Peraturan tersebut merupakan sistem akuntansi pertama yang digunakan dalam proses penyusunan laporan pertanggungjawaban pengelolaan keuangan negara di Indonesia. Namun, implementasinya masih bersifat transisi dari pemberlakuan sistem akuntansi pemerintah secara penuh.

Banyak perubahan yang sangat siginifikan pada sistem keuangan negara baru terjadi pada era reformasi. Beberapa Undang-Undang merombak seluruh tatanan pengelolaan keuangan negara dari perencanaan hingga pertanggungjawaban. Undang-undang No.17/2003 tentang Keuangan Negara merupakan acuan utama dari peraturan perundang-undangan lainnya.

Sebagai contoh, dalam hal teknis pelaporan antara lain diterbitkan Keputusan Menteri Keuangan Nomor 337/KMK.012/2003 tentang Sistem Akuntansi dan Laporan Keuangan Pemerintah Pusat. KMK tersebut merupakan sistem akuntansi dan pelaporan keuangan terakhir yang ditetapkan pada masa transisi sebelum berlakunya Standar Akuntansi Pemerintahan yang baku.

Selanjutnya, diterbitkan Peraturan Pemerintah nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintah (SAP), yang menjadi tonggak reformasi akuntansi dan pelaporan keuangan Pemerintah Indonesia. SAP yang ditetapkan telah menggunakan Basis Cash Toward Accrual (CTA). SAP tersebut kompatibel dengan standar akuntansi internasional, sehingga Indonesia masuk kelompok negara-negara dengan pola pertanggungjawaban keuangan negara yang baik.

Sejak laporan tahun 2004, telah diterapkan basis akrual serta basis kas menuju akrual. Menteri Keuangan baru mengajukan Rancangan Peraturan Pemerintah (RPP) tentang SAP berbasis Akrual penuh yang disusun oleh Komite SAP kepada Menteri Hukum dan Hak Asasi Manusia pada tahun 2009.

Pemerintah akhirnya menerbitkan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah. PP No.71/2010 ini sepenuhnya berbasis akrual, namun masih memberi kesempatan pada SAP berbasis kas menuju akrual dengan batas waktu sampai dengan Tahun Anggaran 2014. Kelonggaran hanya berlaku bagi entitas tertentu yang belum siap untuk menerapkan SAP berbasis akrual.

Sebagai informasi tambahan, laporan menggunakan basis kas adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau dibayarkan oleh Pemerintah. Berdasarkan basis akrual, yaitu pada saat diperolehnya hak atas aset, hak tagih atas pendapatan dan/atau timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dibayarkan oleh Pemerintah.

Sesuai dengan Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, sebelum disampaikan kepada DPR, Laporan Keuangan Pemerintah Pusat (LKPP) disampaikan terlebih dahulu kepada Badan Pemeriksa Keuangan (BPK). Paling lambat tiga bulan setelah tahun anggaran berakhir, untuk diperiksa. Hasilnya disebut LKPP yang telah diperiksa (Audited).

Pemerintah telah menyusun LKPP untuk realisasi tahun 2004 pada tahun 2005. Namun opini yang diterima untuk tahun tersebut adalah opini audit disclaimer (Tidak Memberikan Pendapat). Opini Tidak Memberikan Pendapat (TMP) berlangsung hingga LKPP tahun 2008. Pada LKPP tahun 2009 sampai dengan tahun 2015 membaik, dengan diberi opini audit qualified opinion atau Wajar Dengan Pengecualian (WDP).

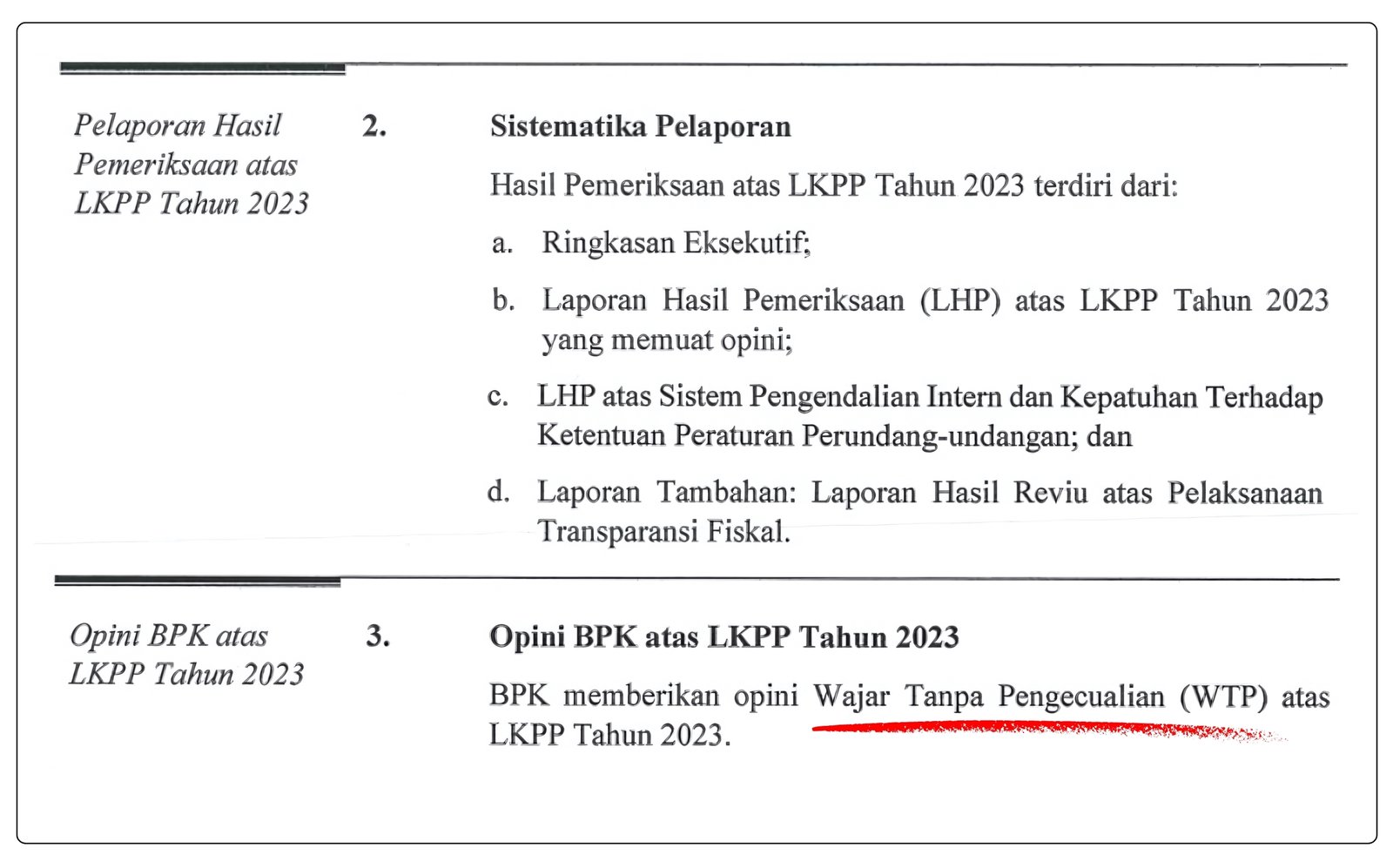

Akhirnya, BPK memberi opini audit unqualified opinion atau Wajar Tanpa Pengecualian (WTP) pada tahun 2016. Opini audit WTP oleh BPK terus berlangsung hingga LKPP tahun 2023. BPK juga memberi opini atas masing-masing Kementerian/Lembaga (K/L). Opini WTP diberikan atas sebagian besar K/L sejak tahun 2016.

2 Komponen Laporan Keuangan Pemerintah Pusat

Laporan Keuangan Pemerintah Pusat (LKPP) merupakan dokumen yang berisi beberapa komponen. Terdiri dari 4 komponen pada laporan tahun 2004 sampai dengan tahun 2014. Yaitu: Laporan Realisasi APBN, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan.

Laporan Realisasi APBN menggambarkan perbandingan antara Anggaran Pendapatan dan Belanja Negaraa (APBN) tahun anggaran yang dilaporkan dengan realisasinya. Mencakup unsur-unsur pendapatan, belanja, dan pembiayaan selama periode 1 Januari sampai dengan 31 Desember.

Neraca adalah laporan yang menggambarkan posisi keuangan Pemerintah Pusat mengenai aset, kewajiban, dan ekuitas pada tanggal 31 Desember tahun laporan. Aset disajikan dalam 6 kelompok, antara lain: Aset Lancar, Investasi Jangka Panjang, Aset Tetap, Piutang Jangka Panjang, Properti investasi, dan Aset Lainnya. Kewajiban terdiri dari Kewajiban Jangka Pendek dan Kewajiban Jangka Panjang.

Laporan Arus Kas adalah laporan yang menyajikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas untuk periode 1 Januari sampai dengan 31 Desember. Dilaporkan antara lain: Saldo Awal Kas per 1 Januari, kenaikan atau penurunan kas dari aktivitas operasi, dari aktivitas investasi, dari aktivitas pendanaan, dari aktivitas transitoris, penggunaan SAL, dan penyesuaian pembukuan. sebesar Rp11,57 triliun.

Catatan atas Laporan Keuangan (CaLK) menguraikan kebijakan makro, kebijakan fiskal, metodologi penyusunan LKPP, kebijakan akuntansi yang diterapkan, dan penjelasan pospos laporan keuangan dalam rangka pengungkapan yang memadai. Diungkapkan pula kejadian penting setelah tanggal pelaporan keuangan serta beberapa informasi tambahan yang diperlukan.

LKPP tahun 2015 hingga saat ini bertambah 3 komponen, sehingga menjadi 7 komponen. Tambahan itu berupa: Laporan Perubahan Saldo Anggaran Lebih, Laporan Operasional, dan Laporan Perubahan Ekuitas.

Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL) menyajikan informasi kenaikan atau penurunan Saldo Anggaran Lebih (SAL) selama periode 1 Januari sampai dengan 31 Desember. Disajikan SAL awal 1 Januari, Sisa Lebih Pembiayaan Anggaran (SiLPA) sampai dengan 31 Desember, Penyesuaian SAL, dan kemudian SAL akhir tahun laporan.

Laporan Operasional menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola oleh Pemerintah untuk kegiatan penyelenggaraan pemerintahan mulai periode 1 Januari sampai dengan 31 Desember. Disajikan antara lain: Pendapatan operasional, Beban operasional, Surplus/Defisit Kegiatan Operasional, Surplus/Defisit Kegiatan Non-Operasional, dan Surplus/Defisit dari Pos Luar Biasa.

Laporan Perubahan Ekuitas menyajikan perubahan-perubahan dalam pos ekuitas yang akan disajikan dalam Neraca per 31 Desember. Disajikan antara lain mengenai Ekuitas awal 1 Januari, dikurangi defisit Laporan Operasional, ditambah koreksi-koreksi yang langsung Menambah/Mengurangi Ekuitas, dikurangi Transaksi Antar Entitas, dan akhirnya Ekuitas Akhir per 31 Desember.

3 LKPP Tahun 2023

Laporan Keuangan Pemerintah Pusat (LKPP) Tahun 2023 merupakan laporan keuangan konsolidasian yang disusun oleh entitas pelaporan pemerintah pusat. Terdiri dari 84 LKKL dengan total 19.394 entitas akuntansi dan 1 LKBUN dengan total 784 entitas akuntansi yang tersebar di 10 satuan kerja Bagian Anggaran Bendahara Umum Negara (BA BUN).

Proses konsolidasi secara berjenjang dari entitas akuntansi sampai dengan entitas pelaporan tertinggi (Pemerintah Pusat) telah mencakup seluruh entitas baik lembaga tinggi negara, kementerian, lembaga negara, badan, dan lembaga/badan lain yang dalam menjalankan kegiatannya menggunakan dana APBN.

LKPP tahun 2023 telah selesai diaudit oleh BPK pada 21 Mei 2024, dan diserahkan kepada DPR pada 4 Juni 2024. Pemerintah sendiri menyerahkan laporan kepada BPK pada akhir Maret 2024.

LKPP tahun 2023 berisi beberapa laporan tentang keuangan pemerintah pusat. Diantaranya adalah: Realisasi APBN, Laporan Perubahan Saldo Anggaran Lebih, Laporan Operasional, Laporan Arus Kas, Laporan Perubahan Ekuitas, dan Catatan atas Laporan Keuangan.

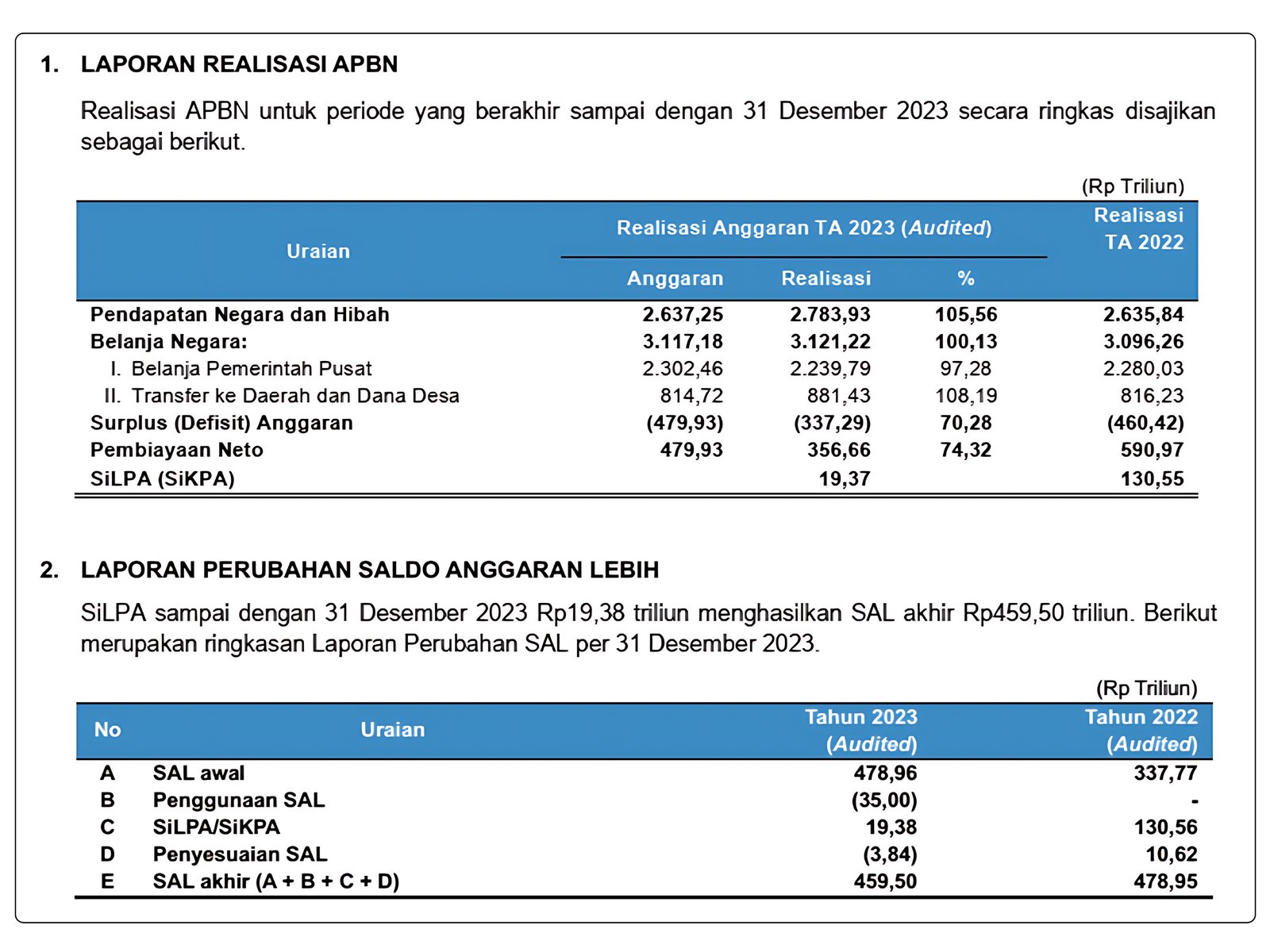

Realisasi Pendapatan Negara dan Hibah pada Tahun Anggaran tahun 2023 dilaporkan sebesar Rp2.783,93 trilun atau 105,56% dari target APBN. Realisasi Belanja Negara sebesar Rp3.121,22 triliun atau 100,13% dari yang dianggarkan APBN. Dengan demikian, Defisit Anggaran sebesar Rp337,29 triliun atau hanya 70,28% dari APBN.

Sementara itu, realisasi Pembiayaan (Neto) sebesar Rp356,66 triliun atau sebesar 74,32% dari APBN. Oleh karena nilainya lebih besar dibanding jumlah defisit, maka terdapat Sisa Lebih Pembiayaan Anggaran (SiLPA) sebesar Rp19,38 triliun.

Laporan perubahan Saldo Anggaran Lebih (SAL) menyajikan nilai SAL awal per 1 Januari 2023 sebesar Rp478,96 triliun yang merupakan SAL per 31 Desember 2022. Sedangkan SAL yang digunakan selama tahun anggaran sebesar Rp35 triliun. Setelah diperhitungkan penyesuaian sebesar Rp3,84 triliun, maka saldo akhir SAL per 31 Desember 2023 sebesar Rp459,50 triliun.

Neraca merupakan laporan yang menggambarkan posisi keuangan pemerintah mengenai aset, kewajiban, dan ekuitas pada akhir tahun. Per 31 Desember 2023 dilaporkan nilai Aset sebesar Rp13.072,80 triliun, nilai Kewajiban sebesar Rp9.536,68 triliun, dan nilai ekuitas sebesar Rp3.536,12 triliun.

Laporan Operasional (LO) menyajikan informasi mengenai keuangan Kegiatan Operasional, Kegiatan Non Operasional, Pos Luar Biasa, dan Surplus/Defisit LO. Surplus LO Tahun 2023 sebesar Rp31,63 triliun. Nilai tersebut diperhitungkan dari: Pendapatan Operasional (Rp3.083,23 triliun), Beban Operasional (Rp3.111,67 triliun), Defisit Kegiatan Operasional (Rp28,44 triliun), Surplus Kegiatan Non Operasional (Rp60,07 triliun).

Laporan Arus Kas melaporkan saldo akhir kas per 31 Desember 2023 sebesar Rp606,01 triliun. Saldo akhir itu telah memperhitungkan: saldo awal Kas per 1 Januari 2023 sebesar Rp536,44 triliun, kenaikan kas dari berbagai aktivitas pemerintah sepanjang tahun 2023 sebesar Rp108,14 triliun, penggunaan SAL sebesar Rp35 triliun, dan koreksi pembukuan sebesar Rp3,57 triliun.

Laporan Perubahan Ekuitas melaporkan nilainya pada 31 Desember 2023 sebesar Rp3.536,12 triliun. Nilai tersebut memperhitungkan ekuitas awal per 1 Januari 2023 yang sama dengan 31 Desember 2022 (Rp3.044,89 triliun), surplus Laporan Operasional (Rp31,63 triliun), dan Koreksi-Koreksi yang langsung menambah ekuitas (Rp99,60 triliun).

4 Laporan Hasil Pemeriksaan oleh BPK

Hasil pemeriksaan Badan Pemeriksa Keuangan (BPK) atas LKPP disajikan dalam beberapa dokumen yang jumlahnya tidak selalu sama tiap tahun. Terdapat laporan tambahan tertentu yang berbeda pada tiap tahunnya.

Empat dokumen laporan utama selalu disajikan tiap tahun pemeriksaan. Antara lain: a. Ringkasan Eksekutif; b. Laporan Hasil Pemeriksaan (LHP) yang memuat opini; c. LHP atas Sistem Pengendalian Internal; d. LHP Kepatuhan Terhadap Ketentuan Peraturan Perundang-undangan. Dua macam yang terakhir (c dan d) kadang disatukan dalam satu dokumen LHP.

Laporan tambahan biasanya berupa Laporan Hasil Reviu (LHR). Sebagai contoh, pada pemeriksaan atas LKPP tahun 2023 hanya ada satu laporan tambahan, yaitu LHR atas Kesinambungan Fiskal.

Sedangkan pada pemeriksaan atas LKPP tahun 2020 terdapat 3 laporan tambahan. Yaitu: LHR atas Transparansi Fiskal, LHR atas Kesinambungan Fiskal, dan LHR atas Kemandirian Fiskal Pemerintah Daerah Tahun 2020.

Dengan demikian, pemeriksaan BPK atas LKPP sebenarnya cukup luas dan beberapa informasi rinci diberikan dalam berbagai LHP dan LHR. Meski LHP yang memuat opini memeberikan opini WTP, dapat saja ada banyak catatan atas soal pengendalian internal dan kepatuhan.

Sebagai contoh Hasil Pemeriksaan BPK atas Sistem Pengendalian Inter dan Kepatuhan Terhadap Ketentuan Peraturan Perundang-undangan pada LKPP tahun 2023 menemukan 14 permasalahan. Sebelumnya, pada LKPP tahun 2022 terdapat 16 permasalahan. Bahkan, ditemukan sebanyak 27 permasalahan pada LKPP tahun 2021.

Meski relatif lebih sedikit permasalahan yang dinyatakan BPK atas LKPP tahun 2023, namun poin pertamanya terbilang sangat mendasar. Dinyatakan bahwa kualitas perencanaan, penganggaran dan pelaksanaan anggaran serta kesalarasan antara pelaporan keuangan dan kinerja dalam rangka pertanggungjawaban program/kegiatan pemerintah belum sepenuhnya memadai.

Beberapa temuan permasalahan dalam LHP atas Sistem Pengendalian Intern dan Kepatuhan Terhadap Ketentuan Peraturan Perundang-undangan tiap tahun menimbulkan rekomendasi tindak lanjut bagi Pemerintah. Sebagian ditindaklanjuti sepenuhnya, namun sebagian lagi tidak. Sayangnya, informasi mengenai hal-hal semacam ini kurang terpublikasi luas.

5 Laporan Hasil Reviu atas Utang Pemerintah

Laporan Hasil Reviu (LHR) yang memuat memuat cukup banyak penilaian atas pengelolaan keuangan negara dan diberi rekomendasi oleh BPK adalah LHR Kesinambungan Fiskal. Fokus utama LHR ini antara lain adalah soal pengelolaan utang pemerintah.

Meski topik utang pemerintah hampir selalu menjadi perbincangan publik, LHR BPK hanya pernah dilakukan untuk pelaporan tahun 2019 dan 2020. LHR tidak dilakukan lagi selama tiga tahun terakhir, dari tahun 2021 sampai dengan 2023. Tidak disampaikan pula tentang apakah rekomendasi BPK pada LHR tahun 2019 dan 2021 telah dilaksanakan oleh Pemerintah.

Pada LHR Kesinambungan Fiskal tahun 2019, BPK mengakui Pemerintah telah menyusun analisis kesinambungan fiskal jangka panjang yang mempertimbangkan skenario-skenario kebijakan fiskal yang akan diambil dan indikator yang dimonitor.

Akan tetapi BPK menyebut tentang beberapa hal yang perlu mendapat perhatian. Di antaranya yang terkait langsung dengan pengelolaan utang adalah: a. Analisis keberlanjutan fiskal jangka panjang yang disusun Pemerintah perlu disempurnakan sebagaimana direkomendasikan International Public Sector Accounting Standard Board IPSASB pada Recommended Practice Guide (RPG); b. Pemerintah belum membuat Debt Sustainability Analysis (DSA) yang di antaranya memperhitungkan risiko atas kewajiban kontinjensi; c. Pemerintah belum menyajikan pengungkapan memadai terkait proyeksi kesinambungan fiskal pada LKPP secara khusus.

BPK menyebut beberapa indikator kerentanan utang yang telah melampaui batas praktik terbaik yang ditetapkan International Monetary Fund (IMF) dan International Debt Relief (IDR). Indikator yang dimaksud antara lain rasio debt service terhadap penerimaan (38,31% pada Tahun 2019, melampaui rekomendasi IMF sebesar 25–35%), rasio pembayaran bunga terhadap penerimaan (14,10% pada Tahun 2019, melampaui rekomendasi IDR sebesar 4,6–6,8% dan rekomendasi IMF sebesar 7–10%) dan rasio utang terhadap penerimaan (244,31% pada Tahun 2019, melampaui rekomendasi IDR sebesar 92–167% dan rekomendasi IMF sebesar 90–150%).

LHR Kesinambungan Fiskal tahun 2020 disajikan dalam dokumen yang lebih tebal dan lebih detail dalam besaran variabel ataupun indikator. Reviu atas soalan utang bisa dikatakan lebih jelas dan tegas. Wajar jika kemudian ketua BPK menyampaikannya kepada publik luas secara lebih terbuka dibanding LHR tahun 2019. Hasil reviu BPK untuk kondisi tahun 2020 pun sempat viral dalam pemberitaan media masa dan media sosial pada pertengahan hingga akhir tahun 2021.

Hasil reviu terkait utang pemerintah antara lain menekankan pada dua hal. Pertama, tren penambahan utang pemerintah dan biaya bunga melampaui pertumbuhan PDB dan Penerimaan Negara yang memunculkan kekhawatiran terhadap penurunan kemampuan pemerintah untuk membayar utang dan bunga utang.

Kedua, indikator kerentanan utang tahun 2020 melampaui batas yang direkomendasikan IMF dan IDR, yaitu: 1) Rasio debt service terhadap penerimaan sebesar 46,77% melampaui rekomendasi IMF sebesar 25–35%; 2)Rasio pembayaran bunga terhadap penerimaan sebesar 19,06% melampaui rekomendasi IDR sebesar 4,6–6,8% dan rekomendasi IMF sebesar 7–10%; dan 3) Rasio utang terhadap penerimaan sebesar 369% melampaui rekomendasi IDR sebesar 92–167% dan rekomendasi IMF sebesar 90–150%.

Kesimpulan LHR Kesinambungan Fiskal secara eksplisit meminta Pemerintah untuk berhati-hati dalam pengelolaan utang. Selain kedua hal tadi, juga disajikan perhitungan BPK atas Indikator kesinambungan fiskal Tahun 2020 sebesar 4,27%. Telah melampaui batas yang direkomendasikan The International Standards of Supreme Audit Institutions (ISSAI) 5411 – Debt Indicators, yaitu di bawah 0%.

Cukup mengherankan LHR kesinambungan fiskal tidak dilakukan atau dipublikasi untuk tahun 2021 sampai dengan tahun 2023. Banyak indikator terkait soal utang memang relatif membaik dibanding tahun 2019 dan 2020. Namun tidak seluruhnya membaik, dan masih belum sesuai rekomendasi IMF dan IDR.

6 Komentar Ekonom

Awalil, ekonom senior Bright Institute mengatakan bahwa LKPP memang bersifat umum dan kekonsolidasian, sehingga perlu pencermatan atas berbagai hal detail yang utama. Bahkan, dia menilai untuk mendalami beberapa hal detail tersebut butuh tambahan informasi lain dari BPK atau Pemerintah.

“Opini yang disampaikan BPK atas LKPP lebih merupakan soal kewajaran penyajian, tidak terlampau terkait langsung dengan kondisi faktualnya. Pertimbangan utama adalah aspek kesesuaian dengan Standar Akuntansi Pemerintahan (SAP) dan kecukupan pengungkapan,” kata Awalil.

Awalil memang mengakui BPK secara lugas mengatakan pertimbangan utama lainnya adalah soal kepatuhan terhadap peraturan perundang-undangan dan efektivitas sistem pengendalian inter.

Namun menurutnya hasil pemeriksaan dua hal terakhir ini kadang tidak menjadi pembicaraan publik, terutama kalangan legislatif yang mestinya bertugas untuk lebih cermat. Mestinya, apa yang merupakan temuan dan terutama yang direkomendasikan untuk ditindaklanjuti menjadi konsumsi publik luas.

Bahkan, LKPP dan hasil pemeriksaannya kurang terpublikasi luas. Berita media pada umumnya hanya menyampaikan tanggal penyerahan LKPP dari Pemerintah kepada BPK, hasil pemeriksaan ke DPR, dan opini umum atas LKPP tersebut.

“Dokumen lengkap LKPP memang diunggah di laman BPK dan Kementerian Keuangan, namun nyaris tak ada siaran pers atau ringkasan kontennya kepada masyarakat luas. Terutama berkaitan dengan hal-hal yang masih dianggap permasalahan oleh BPK. Isi lengkap LKPP beserta lampirannya yang merupakan bagian tak terpisahkan tak mudah dicari bagi yang tak terbiasa.” kata Awalil.

Salah satu yang menurutnya perlu dicermati publik, dan seharusnya oleh DPR, adalah perubahan beberapa nomenklatur dalam penyajian. Di antaranya soal jenis dan nilai investasi jangka panjang Pemerintah dan soal jenis dan nilai Aset. Penjelasan atas sebagiannya dalam LKPP tidak cukup lugas. [dmr]