Peningkatan penghasilan BI tak selalu bisa diartikan sebagai pertanda baik, karena isyarat stabilitas dan kepastian ekonomi menurun.

BANK Indonesia memublikasikan laporan keuangan tahunan (LKTBI) 2023 pada 13 Juni 2024. LKTBI 2023 telah selesai diaudit oleh Badan Pemeriksa Keuangan (BPK) pada 3 Mei 2024. LKTBI kembali mendapatkan opini Wajar Tanpa Pengecualian (WTP), sehingga tercatat memperoleh opini demikian selama 21 tahun terakhir.

Bank Indonesia merupakan lembaga negara yang mempunyai otonomi penuh dalam merumuskan dan melaksanakan tugas dan tanggung jawabnya. Diberi status dan kedudukan khusus berdasar Undang-Undang. Berstatus sebagai badan hukum publik atau badan hukum perdata diatur secara tegas dalam peraturan perundang-undangan yang berlaku.

Sebagai badan hukum publik dan sesuai dengan tugas dan tanggung jawabnya, Bank Indonesia berwenang mengeluarkan peraturan yang mengikat dalam pelaksanaan undang-undang tersebut. Sebagai badan hukum perdata, berwenang mewakili dirinya di dalam dan di luar pengadilan.

Bank Indonesia mengelola kekayaan sendiri yang terlepas dari Anggaran Pendapatan dan Belanja Negara (APBN). Pengelolaan kekayaan dan keuangan secara umum dituntut transparan dan memenuhi prinsip akuntabilitas publik serta terbuka bagi pengawasan oleh masyarakat.

Bank Indonesia memiliki kewajiban menyusun laporan keuangan yang disampaikan kepada BPK untuk diperiksa. Hasil pemeriksaan tersebut wajib diumumkan kepada publik melalui media massa dan media informasi lainnya.

BPK memeriksa berdasar beberapa Undang-Undang dan peraturan, termasuk Kebijakan Akuntansi Keuangan Bank Indonesia. BPK antara lain memeriksa Laporan Posisi Keuangan, Laporan Surplus Defisit, dan Catatan atas Laporan Keuangan.

1 Tujuan dan Tugas Bank Indonesia

Bank Indonesia ditetapkan sebagai Bank Sentral yang bersifat independen melalui Undang-Undang No.23/ 1999 tentang Bank Indonesia. Disebutkan juga memiliki tujuan tunggal, yaitu mencapai dan memelihara kestabilan nilai rupiah, dan menghapuskan tujuan sebagai agen pembangunan.

Posisi Bank Indonesia sebagai bank sentral yang independen dikuatkan lagi dalam UU No.3/2004 tentang Perubahan Atas UU No.23 Tahun 1999 tentang Bank Indonesia. Diatur penyempurnaan pengaturan tugas dan wewenang, dan penataan fungsi pengawasan BI. Tambahan selanjutnya melalui UU No.6/2009 yang memperjelas dan mempertegas peran BI dalam fungsinya sebagai lender of the last resort.

Untuk mencapai tujuannya, Bank Indonesia mempunyai tiga tugas utama: 1. Menetapkan dan melaksanakan kebijakan moneter; 2. Mengatur dan menjaga kelancaran sistem pembayaran; 3. Mengatur dan mengawasi bank.

Fungsi ketiga yaitu pengaturan dan pengawasan perbankan kemudian berpindah ke Otoritas Jasa Keuangan (OJK). Secara hukum ketika disahkan UU No.21/2011 tentang yang mengalihkan fungsi pengaturan dan pengawasan perbankan dari Bank Indonesia (BI) ke OJK.

Undang-Undang ini membagi ruang lingkup pengaturan dan pengawasan mikroprudensial lembaga keuangan sebagai kewenangan OJK, sementara pengaturan dan pengawasan makroprudensial menjadi tanggung jawab BI dengan sasaran stabilitas sistem keuangan. OJK sendiri diresmikan pada 16 Juli 2012.

Dalam pelaksanaannya, tugas pengawasan industri keuangan non-bank dan pasar modal secara resmi beralih dari Kementerian Keuangan dan Bapepam-LK ke OJK pada 31 Desember 2012. Sedangkan pengawasan di sektor perbankan beralih dari BI ke OJK pada 31 Desember 2013 dan Lembaga Keuangan Mikro pada 2015.

Meski tugas nomor tiga seperti disampaikan di atas dilimpahkan kepada OJK, BI masih memiliki otoritas terkait perbankan dalam aspek tertentu, yaitu aspek makroprudensial. OJK lebih memiliki tugas dan wewenang dalam aspek mikroprudensial. Koordinasi dan kerja sama antar-keduanya diharuskan berjalan sesuai aturan perundang-undangan.

Bagaimanapun, urgensi Bank Indonesia tetap turut mengatur bank, mengingat peranan strategis bank dalam kaitan dengan kedua tugasnya. Yaitu sebagai sarana transmisi kebijakan moneter, penyelenggara jasa sistem pembayaran, dan lembaga yang memengaruhi stabilitas sistem keuangan. Namun, pengaturan dan pengawasan bank oleh Bank Indonesia dilakukan dalam rangka pelaksanaan tugasnya di bidang moneter, sistem pembayaran, dan makroprudensial.

Kebijakan makroprudensial dijelaskan oleh BI sebagai kebijakan yang ditetapkan dan dilaksanakan untuk turut menjaga stabilitas sistem keuangan. Antara lain melalui upaya mendorong intermediasi yang seimbang, berkualitas, dan berkelanjutan; memitigasi dan mengelola risiko sistemik; serta mendorong inklusi ekonomi dan keuangan serta keuangan berkelanjutan.

Bank Indonesia mengaku melakukan pengawasan makroprudensial melalui surveilans terhadap sistem keuangan atau pemeriksaan terhadap perbankan atau pihak lainnya untuk memastikan pelaksanaan kebijakan makroprudensial. Dimulai dari pemantauan perkembangan kondisi sistem keuangan hingga identifikasi, analisis, dan penilaian risiko.

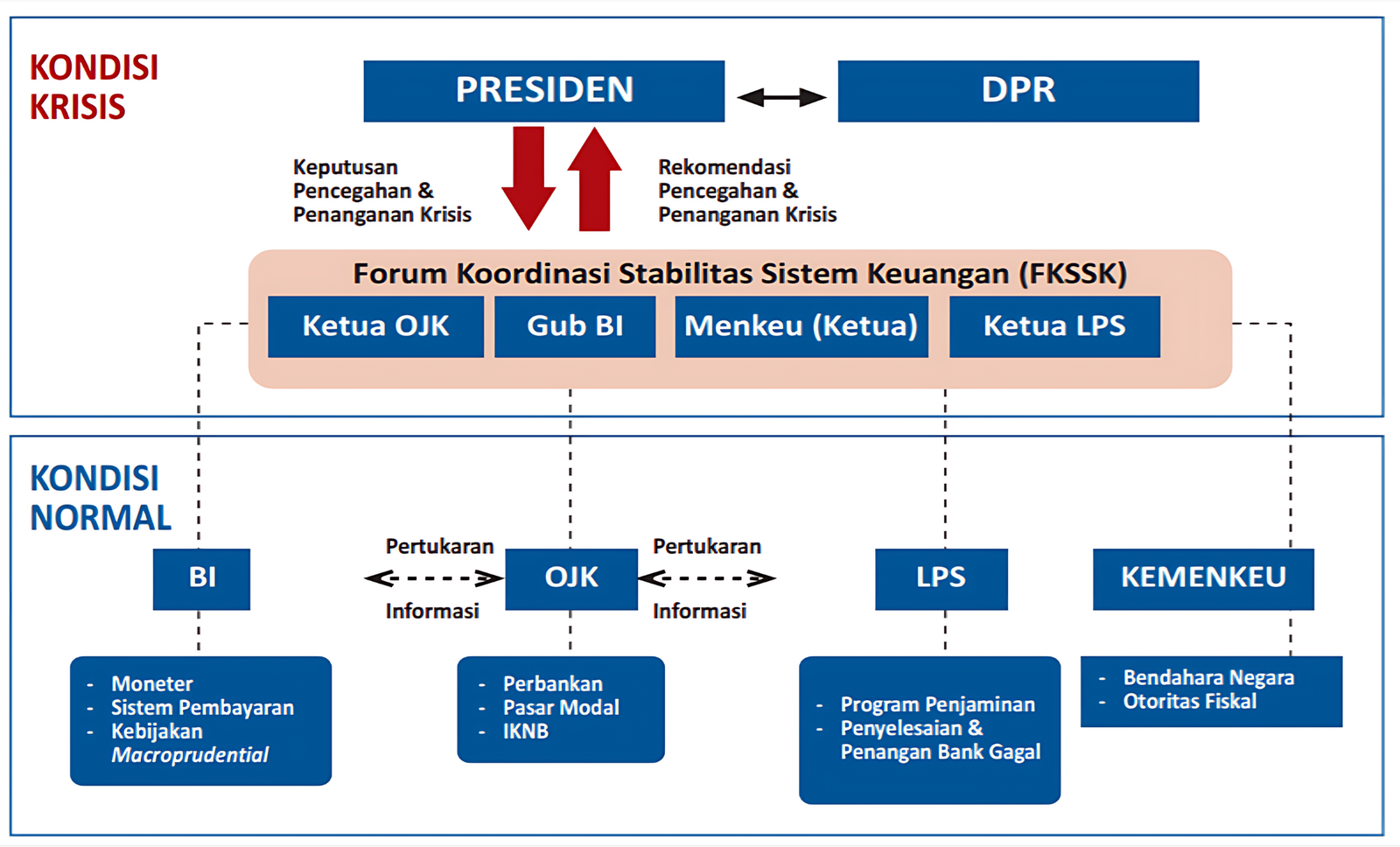

Pengalaman krisis keuangan yang dialami dunia, termasuk Indonesia membuat otoritas ekonomi menetapkan Protokol Manajemen Krisis (PMK). Keberadaan PMK dalam sistem keuangan dinilai sangat penting dalam upaya penyelesaian krisis sebagai acuan otoritas keuangan bereaksi dan mengambil langkah-langkah tepat dan terkoordinasi dengan cepat.

Keberadaan PMK di Indonesia diatur dalam Undang-Undang No.9 tahun 2016 tentang Pencegahan dan Penanganan Krisis Sistem Keuangan sebagaimana diubah terakhir dengan Undang-Undang No. 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU PPSK).

Berdasarkan UU PPSK, amanat pencegahan dan penanganan krisis sistem keuangan untuk melaksanakan kepentingan dan ketahanan negara di bidang perekonomian dipegang oleh Komite Stabilitas Sistem Keuangan (KSSK). Beranggotakan Kementerian Keuangan (Kepala KSSK), Bank Indonesia, Otoritas Jasa Keuangan (OJK), serta Lembaga Penjamin Simpanan (LPS).

Setiap anggota KSSK bertindak untuk dan atas nama lembaga yang dipimpinnya sesuai dengan ketentuan peraturan perundang-undangan. KSSK bertugas melakukan koordinasi dalam rangka pemantauan dan pemeliharaan Stabilitas Sistem Keuangan, melakukan penanganan Krisis Sistem Keuangan, dan melakukan koordinasi penanganan permasalahan bank sistemik baik dalam kondisi Stabilitas Sistem Keuangan normal maupun kondisi krisis sistem Keuangan.

Dalam kondisi normal, forum KKSK hanya bersifat tukar menukar informasi dan koordinasi terbatas. Namun jika terdapat indikasi kuat atau bahkan kondisinya telah krisis, maka KKSK akan lebih aktif menetapkan kebijakan bersama.

Bisa dikatakan, salah satu peran KKSK adalah ketika pandemi COVID-19, meski kondisi krisis masih belum meluas. Di sisi lain, pandemi juga menambah tugas Bank Indonesia, melaksanakan perintah UU No.2/2020. Salah satu yang mengemuka dan banyak dijelaskan kepada publik adalah kebijakan berbagi beban antara BI dan Pemerintah dalam hal pembiayaan mitigasi dampak pandemi dan pemulihan ekonomi.

2 Kerangka Kebijakan Moneter Bank Indonesia

Dalam rangka mencapai tujuan yang diamanatkan oleh UU, Bank Indonesia terutama melaksanakan kebijakan moneter. Dengan demikian tujuan utama kebijakan moneter adalah untuk mencapai stabilitas nilai rupiah, memelihara stabilitas sistem pembayaran, serta turut menjaga stabilitas sistem keuangan guna mendukung pertumbuhan ekonomi yang berkelanjutan.

Konsep stabilitas nilai rupiah mencakup kestabilan harga barang dan jasa serta nilai tukar rupiah. Kestabilan harga barang dan jasa secara umum diukur dari inflasi yang rendah dan stabil. Sedangkan kestabilan nilai tukar rupiah diukur dari kestabilan nilai rupiah terhadap mata uang negara lain.

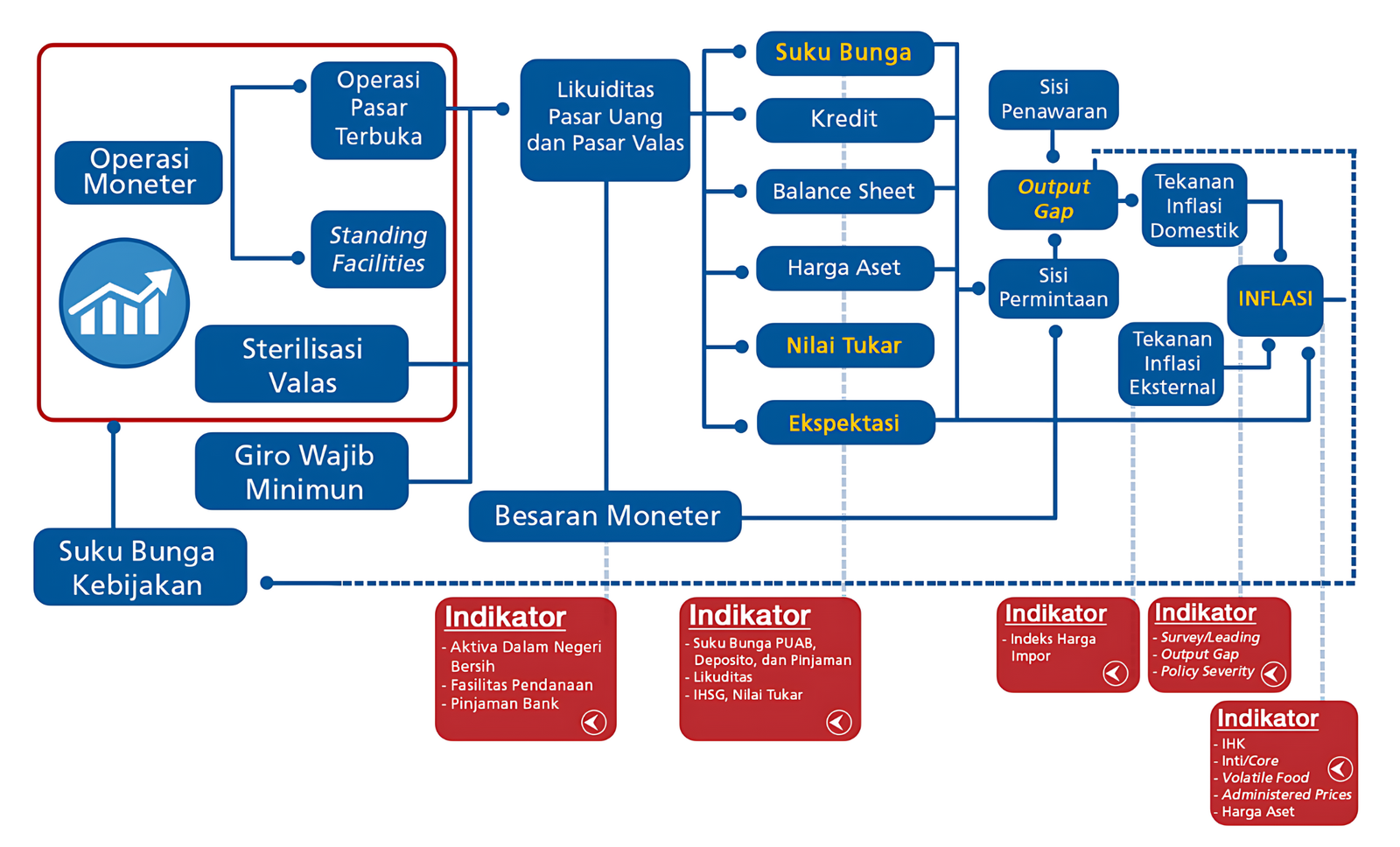

Kerangka kebijakan moneter yang diterapkan sejak 1 Juli 2005 disebut Inflation Targeting Framework (ITF) sejak 1 Juli 2005. ITF adalah suatu kerangka kerja mengenai kisaran target sasaran inflasi yang hendak dicapai dalam beberapa periode ke depan yang diumumkan ke publik sebagai perwujudan dari komitmen dan akuntabilitas bank sentral. ITF diimplementasikan dengan menggunakan suku bunga kebijakan sebagai sinyal kebijakan moneter dan suku bunga pasar uang antar-bank untuk jangka waktu overnight di Indonesia.

Berdasar pengalaman krisis keuangan global 2008/2009 disadari pentingnya fleksibilitas bagi bank sentral dalam merespons perkembangan ekonomi yang semakin kompleks dan peran sektor keuangan yang semakin kuat dalam memengaruhi stabilitas ekonomi makro. Kerangka ITF kemudian diperbaiki menjadi Flexible ITF.

Kerangka Flexible ITF dikatakan Bank Indonesia dibangun berdasarkan 5 elemen pokok. Antara lain: 1. Strategi penargetan inflasi (Inflation Targeting) sebagai strategi dasar kebijakan moneter; 2. Integrasi kebijakan moneter dan makroprudensial untuk memperkuat transmisi kebijakan dan sekaligus mengupayakan stabilitas makroekonomi; 3. Peran kebijakan nilai tukar dan arus modal dalam mendukung stabilitas makroekonomi; 4. Penguatan koordinasi kebijakan Bank Indonesia dengan Pemerintah untuk pengendalian inflasi maupun dalam menjaga stabilitas moneter dan sistem keuangan; 5. Penguatan strategi komunikasi kebijakan sebagai bagian dari instrumen kebijakan.

Sebagaimana telah dijelaskan, tujuan utama kebijakan moneter adalah menjaga dan memelihara stabilitas nilai tukar rupiah, yang salah satunya tercermin dari tingkat inflasi yang rendah dan stabil. Untuk mencapainya, Bank Indonesia menetapkan suku bunga kebijakan BI-Rate sebagai instrumen utama untuk memengaruhi aktivitas kegiatan perekonomian dengan tujuan akhir mencapai sasaran inflasi.

Namun, dalam proses transmisi kebijakan moneter tersebut Bank Indonesia menyadari perlu jalur (channel) dan memerlukan waktu (time lag). Setiap channel transmisi kebijakan moneter memiliki time lag yang berbeda-beda. Efektivitas transmisi kebijakan moneter dipengaruhi oleh kondisi eksternal, sektor keuangan dan perbankan, serta sektor riil.

Pada kondisi normal, perbankan akan merespons kenaikan atau penurunan BI-Rate secara searah dalam suku bunga perbankan. Namun, jika perbankan melihat risiko perekonomian cukup tinggi, maka respons perbankan terhadap penurunan suku bunga BI-Rate akan lebih lambat.

Sebaliknya, jika perbankan sedang melakukan konsolidasi untuk memperbaiki permodalan, penurunan suku bunga kredit dan peningkatan permintaan kredit tidak selalu direspons dengan menaikkan penyaluran kredit. Di sisi permintaan, penurunan suku bunga kredit perbankan juga tidak selalu direspons oleh meningkatnya permintaan kredit dari masyarakat jika prospek perekonomian sedang lesu.

Transmisi kebijakan moneter biasanya berlangsung pada jalur suku bunga, pada jalur nilai tukar, dan perubahan harga aset. Dampak perubahan suku bunga pada kegiatan ekonomi juga memengaruhi ekspektasi publik terhadap inflasi atau dikenal sebagai jalur ekspektasi.

3 Operasi Moneter Bank Indonesia

Sebagai bagian dari pelaksanaan Kebijakan Moneter, Bank Indonesia antara lain melakukan Operasi Moneter (OM). OM bertujuan mendukung pencapaian stabilitas moneter yang dilaksanakan di pasar uang dan pasar valas secara terintegrasi. Ada yang dilakukan secara konvensional dan ada yang berdasarkan prinsip syariah.

OM terutama dilakukan dengan mengendalikan suku bunga di Pasar Uang Antar-Bank (PUAB) Overnight. Pengendalian dimaksud agar bergerak di sekitar suku bunga kebijakan Bank Indonesia yaitu BI-Rate dan menjaga stabilitas nilai tukar rupiah agar bergerak stabil sejalan dengan nilai tukar fundamental.

Pengelolaan likuiditas di pasar uang rupiah dilakukan dengan cara absorpsi likuiditas dan injeksi likuiditas. Sedangkan untuk menjaga nilai tukar agar sejalan dengan nilai tukar fundamental, OM dilakukan melalui pelaksanaan intervensi dan atau transaksi valas lainnya di pasar valuta asing. OM terdiri dari Operasi Pasar Terbuka (OPT) dan Standing Facilities (SF).

OPT merupakan kegiatan transaksi di pasar uang dan pasar valuta asing yang dilakukan oleh Bank Indonesia dengan bank atau pihak lain. Pelaksanaan OPT Rupiah dibagi menjadi dua yaitu absorbsi dan injeksi. Dalam pelaksanaannya, BI menimbangkan kondisi likuiditas di sistem perbankan.

OPT absorbsi dilakukan untuk menyerap kelebihan likuiditas sementara OPT injeksi dilakukan untuk menambah ketersediaan likuiditas untuk mendukung pencapaian sasaran OM. OPT dilaksanakan secara reguler dan non-reguler.

OPT valuta asing (valas) dilakukan melalui instrumen intervensi valas yang utama, seperti transaksi spot, transaksi forward dan transaksi Domestic Non Deliverable Forward (DNDF). Ditambah dengan instrumen pengelolaan likuditas yang bertujuan mendukung stabilitas nilai tukar rupiah, seperti foreign exchange swap (FX Swap), Term Deposit (TD) Valas, Surat Berharga Bank Indonesia (SBBI) Valas, dan TD Valas Syariah.

Standing facilities adalah kegiatan penyediaan dana rupiah dari Bank Indonesia kepada Bank dan penempatan dana rupiah oleh bank di BI untuk operasi moneter yang dilakukan secara konvensional dan berdasarkan prinsip syariah. Tersedia di setiap akhir hari untuk bank konvensional dan bank syariah. Terdiri dari deposit facility dan lending facility atau financing facility.

Deposit Facility merupakan penempatan dana rupiah oleh peserta standing facilities di Bank Indonesia untuk operasi moneter yang dilakukan secara konvensional atau berdasarkan prinsip syariah. Jika dilakukan berdasarkan prinsip syariah dilaksanakan dalam bentuk Fasilitas Simpanan Bank Indonesia Syariah dan disebut Financing Facility.

4 Aspek Keuangan Bank Indonesia

Pelaksanaan tugas dan wewenangnya berdampak pada aspek keuangan Bank Indonesia. Memiliki beban pengeluaran, namun juga memperoleh penghasilan. Pada saat bersamaan berdampak pada aset dan liabilitasnya. Sederhananya, Bank Indonesia menjadi suatu entitas akuntansi (keuangan).

Oleh karena posisi uniknya, Bank Indonesia ditetapkan sebagai badan hukum yang mengelola kekayaan sendiri yang terlepas dari Anggaran Pendapatan dan Belanja Negara (APBN). Pengelolaan kekayaan dan keuangan secara umum dituntut transparan dan memenuhi prinsip akuntabilitas publik serta terbuka bagi pengawasan oleh masyarakat.

Bank Indonesia memiliki kewajiban menyusun laporan keuangan yang disampaikan kepada BPK untuk diperiksa. Hasil pemeriksaan tersebut wajib diumumkan kepada publik melalui media masa dan media informasi lainnya.

Bank Indonesia mengatakan tujuan laporan keuangannya adalah untuk menunjukkan pencapaian manajemen atau pertanggungjawaban manajemen atas penggunaan sumber daya keuangan dalam mencapai dan memelihara stabilitas nilai rupiah.

Laporan mencakup informasi tentang dampak keuangan dari kebijakan Bank Indonesia terhadap posisi keuangan dan surplus atau defisit Bank Indonesia. Dikatakan laporan tidak dimaksudkan untuk mengukur pencapaian tujuan Bank Indonesia, karena stabilitas nilai rupiah tidak dapat diukur dalam satuan mata uang.

Ditambahkan bahwa laporan tidak dimaksudkan menyajikan informasi tentang efisiensi penggunaan sumber daya dalam mencapai tujuan Bank Indonesia. Meskipun penggunaan sumber daya dapat diukur dalam satuan mata uang, tetapi pencapaian tujuannya tidak dapat diukur dengan itu. Oleh karenanya tidak dilakukan perhitungan efisiensi dalam ukuran perbandingan nilai keuangan dari tujuan terhadap biaya untuk mencapai tujuan tersebut.

Namun diakui bahwa dampak keuangan upaya Bank Indonesia mencapai tujuannya dapat diukur dalam satuan mata uang. Dalam hal ini, laporan keuangan dapat digunakan untuk mengukur dampak keuangan dari upaya pencapaian tujuan Bank Indonesia tersebut.

5 Aset dan Liabilitas Bank Indonesia

Laporan Keuangan Tahunan Bank Indonesia (LKTBI) 2023 yang telah selesai diaudit oleh BPK pada 3 Mei dan dipublikasi oleh BI pada Juni 2024. LKTBI mendapatkan opini Wajar Tanpa Pengecualian (WTP), sebagaimana tahun-tahun sebelumnya.

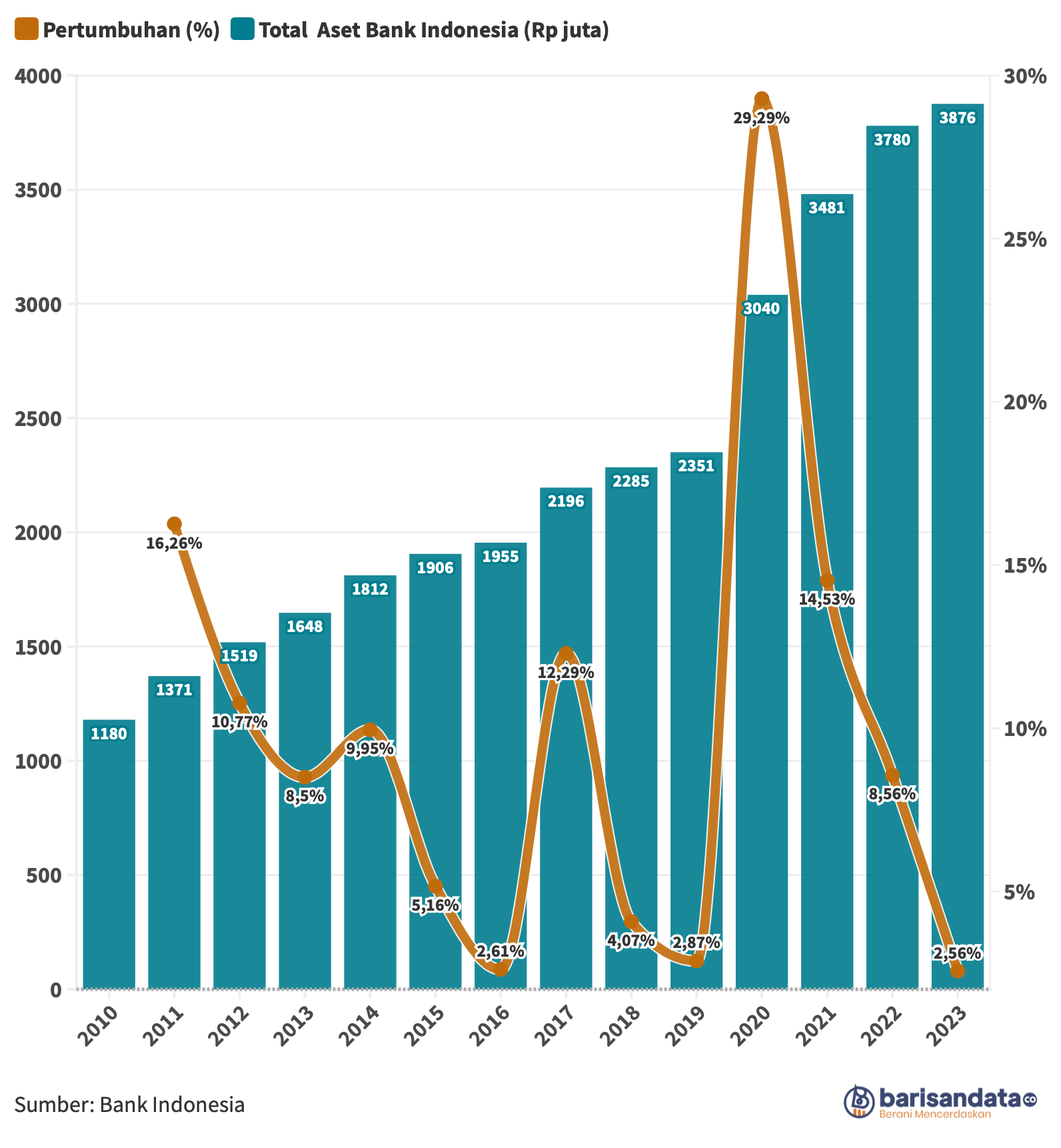

LKTBI 2023 melaporkan posisi keuangan Bank Indonesia, yang serupa neraca pada badan usaha atau lembaga lainnya. Total Aset Bank Indonesia mencapai Rp3.876,74 triliun pada akhir 2023. Nilainya meningkat tiap tahun. Pada tahun 2020 dan 2021 naik signifikan, antara lain karena kepemilikan BI yang bertambah besar atas Surat Berharga Negara akibat pandemi.

Aset Bank Indonesia tahun 2023 dirinci dalam lima kelompok, yaitu: Emas (Rp80,43 triliun), Aset Keuangan untuk Pelaksanaan Kebijakan Moneter (Rp3.558,67 triliun), Hak Tarik Khusus di Lembaga Keuangan Internasional (Rp131,64 triliun), Tagihan (Rp74,18 triliun), Aset Non Kebijakan (Rp31,82 triliun).

Sesuai kaidah neraca, nilai liabilitas sama dengan nilai aset. Namun, rincian liabilitas Bank Indonesia bersifat khusus dan berbeda dengan badan lain. Yaitu: Uang Dalam Peredaran (Rp1.101,77 triliun), Liabilitas Keuangan untuk Pelaksanaan Kebijakan Moneter (Rp1.752,09 triliun), Alokasi Hak Tarik Khusus dari Lembaga Keuangan Internasional (Rp133,31 triliun), Liabilitas Keuangan kepada Pemerintah (Rp465,44 triliun), Kewajiban Non Kebijakan (Rp23,00 triliun), Selisih Revaluasi (Rp85,21 triliun), Modal (Rp3,73 triliun), Akumulasi Surplus atau Defisit (Rp312,17 triliun).

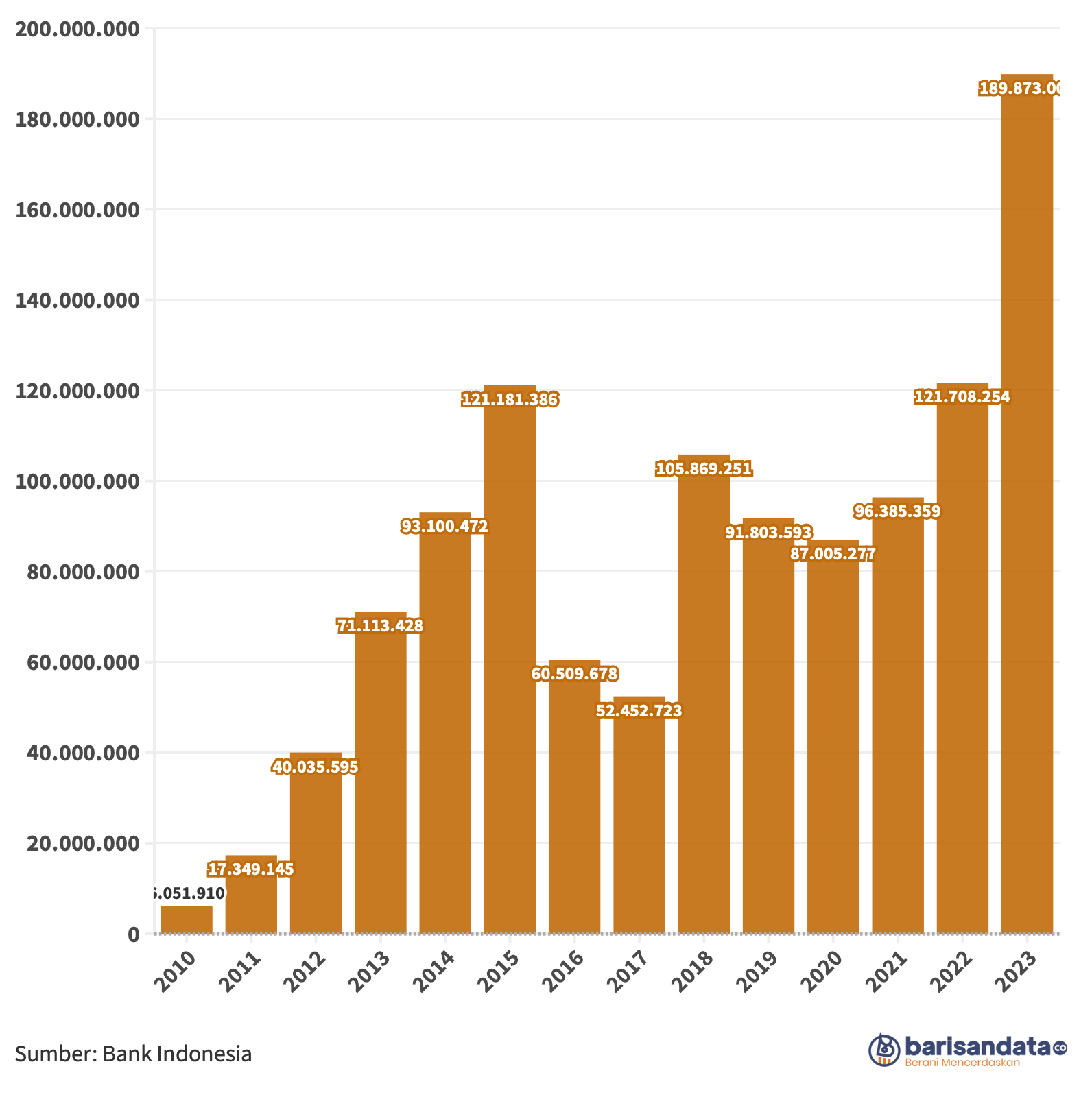

6 Penghasilan Bank Indonesia

LKTBI 2023 melaporkan penghasilan selama setahun sebesar Rp189,87 triliun. Tersaji dalam lima kelompok, yaitu: Pelaksanaan Kebijakan Moneter (Rp189,40 triliun), Pengelolaan Sistem Pembayaran (Rp219,75 miliar), Pengaturan dan Pengawasan Makroprudensial (Rp11,51 miliar), Pendapatan dari Penyediaan Pendanaan (Rp80,60 miliar), dan Pendapatan Lainnya (Rp160,73 miliar).

Pada dasarnya yang menjadi penghasilan utama Bank Indonesia adalah dari Pelaksanaan Kebijakan Moneter. Pada 2023, komponen ini mencapai Rp189,40 triliun atau 99,75% dari seluruh penghasilan.

Penghasilan dari komponen Pelaksanaan Kebijakan Moneter tahun 2023 terdiri dari tujuh kelompok, yaitu: Pendapatan Bunga, Pendapatan Transaksi Syariah, Pendapatan Bunga SBN Pemulihan Ekonomi Nasional, Pendapatan Bunga SBN dalam rangka Kesehatan dan Kemanusiaan, Pendapatan imbalan SBN syariah dalam rangka Kesehatan dan Kemanusiaan, Transaksi Aset Keuangan, Selisih Kurs Transaksi Valuta Asing, dan Pendapatan Lainnya.

Perlu diketahui bahwa beberapa kelompok penghasilan baru disajikan sejak LKTBI 2021, yaitu Pendapatan Bunga dari Surat Berharga Negara Pemulihan Ekonomi Nasional. Bertambah dengan Pendapatan Bunga Surat Berharga Negara dalam rangka Kesehatan dan Kemanusiaan pada LKTBI 2022. Kemudian dengan Pendapatan Imbalan Surat Berharga Syariah Negara dalam rangka Kesehatan dan Kemanusiaan pada LKTBI 2023.

Pendapatan bunga pada 2023 mencapai Rp75,32 triliun, yang merupakan rekor tertinggi selama ini. Porsinya mencapai 39,67% dari total penghasilan Bank Indonesia.

Perhitungan pendapatan bunga perlu ditambahkan dengan dua kelompok penghasilan lainnya agar bisa dibandingkan dengan tahun-tahun lampau, yaitu: Pendapatan Bunga SBN Pemulihan Ekonomi Nasional sebesar Rp24,65 triliun dan Pendapatan Bunga SBN dalam rangka Kesehatan dan Kemanusiaan sebesar Rp26,26 triliun. Nilainya mencapai Rp126,23 triliun atau sekitar 66,48% dari total penghasilan.

Dapat pula ditambahkan lagi dengan transaksi atas dasar prinsip syariah yang memberi pendapatan sebesar Rp4,26 triliun. Ada pula pendapatan imbalan SBN syariah dalam rangka kesehatan dan kemanusiaan yang sebesar Rp1,03 triliun.

Kelompok Transaksi Aset Keuangan menyumbang pendapatan sebesar Rp7,45 triliun. Kelompok ini menampung pendapatan yang bersifat keuntungan neto setelah memperhitungkan kerugian. Antara lain keuntungan dari transaksi penjualan emas, surat berharga, dan transaksi derivatif.

Kelompok pendapatan dari selisih kurs transaksi valuta asing pada 2023 sebesar Rp40,38 triliun atau 21,27% dari total penghasilan. Meningkat sangat pesat mencapai 61,31% dibanding tahun 2022 yang hanya sebesar Rp19,59 triliun. Pendapatan kelompok ini biasanya memang memberi kontribusi besar dalam penghasilan, sempat mencapai 66,57% pada tahun 2015.

Pendapatan selisih kurs transaksi valuta asing makin besar jika volatilitas kurs rupiah makin tinggi. Bank Indonesia menetapkan kurs yang berbeda antara posisi sebagai penjual dan sebagai pembeli valuta asing.

Komponen penghasilan selain Pelaksanaan Kebijakan Moneter memberi kontribusi relatif kecil. Antara lain: Sistem Pembayaran sebesar Rp219,75 triliun, Pengaturan dan Pengawasan Makroprudensial sebesar Rp11,51 miliar, Pendapatan dari Penyediaan Pendanaan sebesar Rp80,60 miliar, serta Pendapatan Lainnya sebesar Rp160,23 miliar.

Informasi kenaikan pesat penghasilan Bank Indonesia pada 2023 di atas menarik untuk dicermati, apalagi jika dikaitkan dengan dinamika sektor moneter dan keuangan. Secara sepintas tampak bahwa pelemahan nilai tukar rupiah justeru memberi kontribusi besar bagi penghasilan. Tepatnya dalam kondisi volatilitas kurs harian yang cukup tinggi.

Begitu pula dengan pendapatan bunga dan yang sejenisnya meningkat seiring dengan kenaikan BI rate dan bunga lending facility. Tentu bukan hanya tingkat bunga melainkan besaran transaksinya. Ditambah dengan tingkat diskonto atau yield SBN di pasar sekunder berkenaan dengan kepemilikan Bank Indonesia.

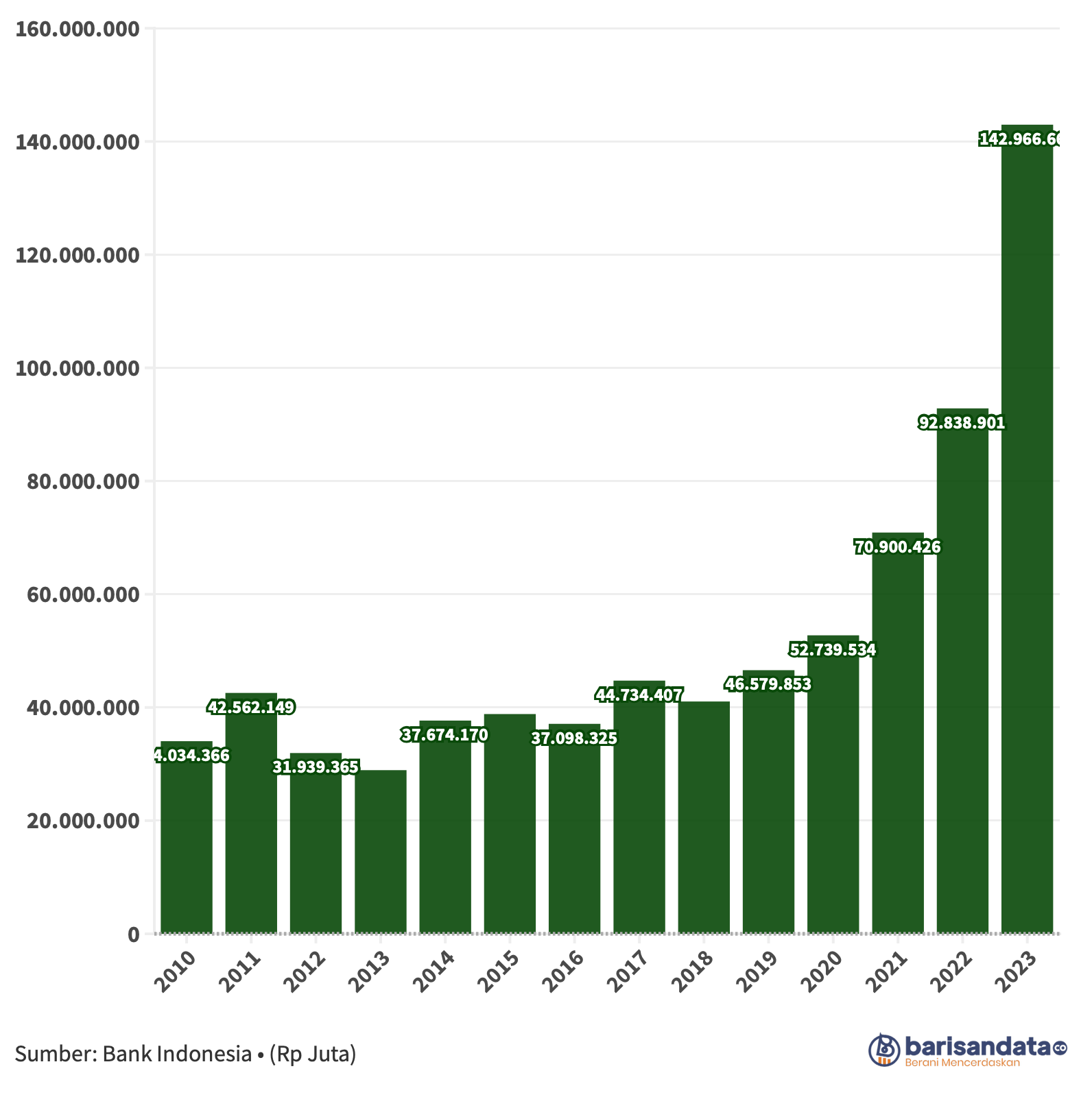

7 Beban Bank Indonesia

Pengeluaran Bank Indonesia yang disajikan sebagai Beban dalam LKTBI mencapai Rp142,97 triliun pada tahun 2023. Tersaji dalam lima kelompok, yaitu: Pelaksanaan Kebijakan Moneter (Rp61,74 triliun), Pengelolaan Sistem Pembayaran (Rp4,64 trilun), Pengaturan dan Pengawasan Makroprudensial (Rp605,10 miliar), Hubungan Keuangan dengan Pemerintah (Rp59,67 triliun), Beban Umum dan Lainnya (Rp16,31 triliun).

Porsi beban terbesar adalah dalam hal pelaksanaan kebijakan moneter. Terdiri dari: Beban Bunga sebesar Rp51,25 triliun, Beban Imbalan (transaksi syariah) sebesar Rp2,75 triliun, dan Lainnya sebesar Rp2,70 triliun.

Beban terbesar kedua adalah terkait dengan Hubungan Keuangan dengan Pemerintah antara lain terdiri dari: Remunerasi Kepada Pemerintah (Rp27,96 triliun), Beban Kontribusi Surat Berharga Negara Pemulihan Ekonomi Nasional Public Goods (Rp24,65 triliun), Beban Kontribusi Surat Berharga Negara Pemulihan Ekonomi Nasional Non-Public Goods (Rp961 miliar), dan Beban Kontribusi Surat Berharga Negara dalam rangka Kesehatan (Rp6,10 triliun).

Seperti tercermin dari penyebutannya, beberapa jenis beban dalam kelompok ini baru dikenal ketika adanya pandemi karena penugasan BI untuk membantu keuangan pemerintah dalam rangka mengatasi dampaknya.

Beban yang cukup besar dicatat dalam kelompok beban umum dan lainnya yang mencapai Rp16,31 triliun. Beban umum terutama meliputi beban SDM, Organisasi, dan Logistik sebesar Rp14,96 triliun.

Beban umum terutama terkait dengan adanya 30 satuan kerja di Kantor Pusat, 46 Kantor Perwakilan Bank Indonesia di dalam wilayah Republik Indonesia dan 5 di luar wilayah Republik Indonesia. Serta pegawai sebanyak 5.289 orang per 31 Desember 2023. Termasuk dalam beban ini hal seperti Tunjangan Hari Tua (THT) bagi pegawai dan anggota Dewan Gubernur, iuran pensiun, serta kepesertaan dalam Badan Penyelenggara Jaminan Sosial (BPJS).

8 Surplus Bank Indonesia

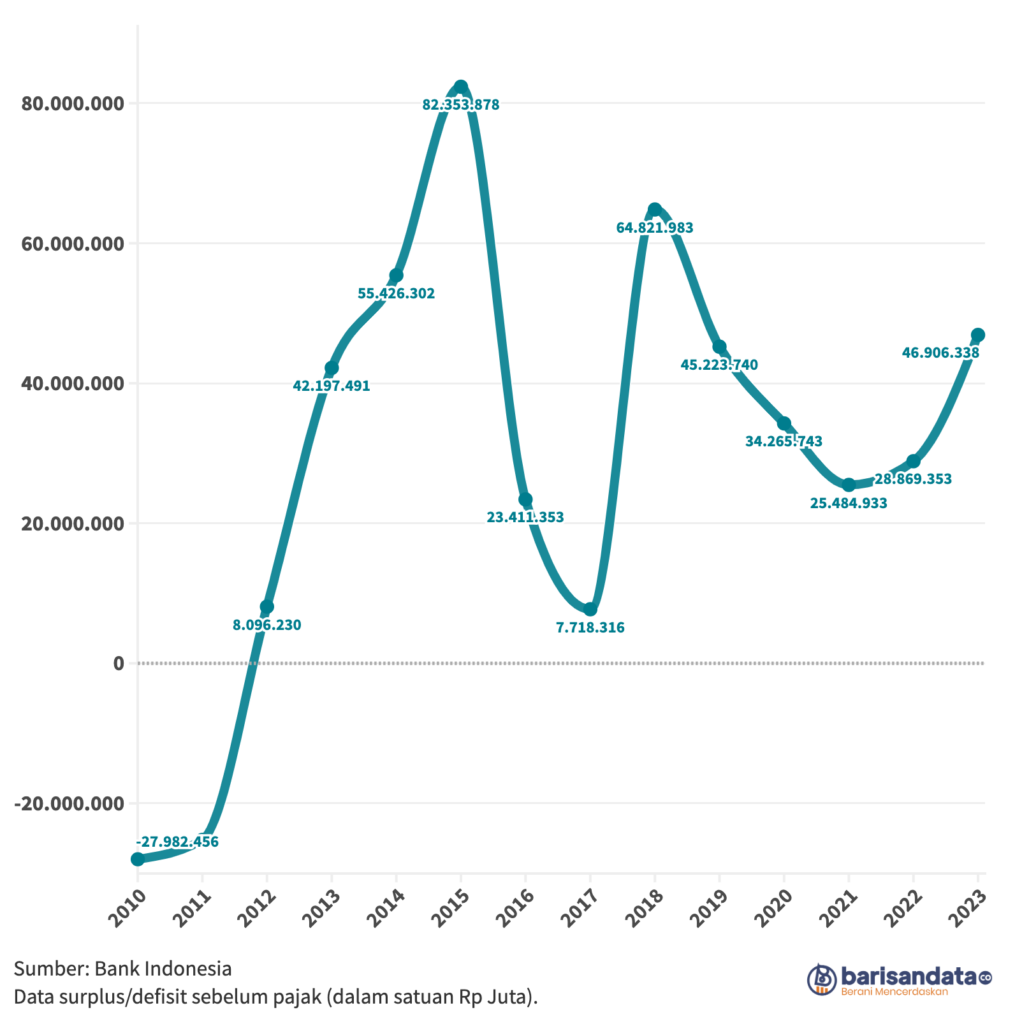

LKTBI tahun 2023 yang telah diaudit BPK melaporkan penghasilan selama setahun sebesar Rp189,87 triliun. Pengeluaran yang disebut sebagai Beban mencapai Rp142,97 triliun. Dengan demikian, Bank Indonesia mengalami surplus sebesar Rp46,91 triliun. Setelah dikurangi pajak, surplusnya menjadi Rp36,31 triliun.

Surplus setelah pajak tahun 2023 lebih besar dibandingkan tahun 2022 yang hanya sebesar Rp21,76 triliun. Merupakan surplus terbesar selama lima tahun terakhir. Sempat mencapai Rp61,33 triliun pada tahun 2015. Namun juga sempat relatif kecil pada tahun 2017, yang hanya Rp5,28 triliun.

Dari informasi LKTBI terlihat bahwa pelaksanaan kebijakan moneter membutuhkan biaya atau beban, namun juga menimbulkan penghasilan. Dalam praktiknya, penghasilan selalu lebih besar dari beban. Beban dari kegiatan ini pada 2023 sebesar Rp189,40 triliun, sedang Penghasilan mencapai Rp61,74 triliun. Terjadi surplus sebesar Rp127,66 triliun.

Terdapat aturan menurut undang-undang dalam hal surplus dikaitkan dengan modal Bank Indonesia. Sebanyak 90% dari nilai surplus setelah pajak akan menambah modal. Pengertian modalnya lebih luas dari item modal dalam neraca. Terdiri dari modal, revaluasi aset tetap, cadangan umum dan 90% surplus tahun berjalan. Nilainya mencapai Rp299,58 triliun per 31 Desember 2023.

Sementara itu ada yang disebut sebagai kewajiban moneter Bank Indonesia. Terdiri dari: uang dalam peredaran, giro pemerintah, giro bank, giro penduduk lainnya, dan surat berharga yang diterbitkan. Nilainya mencapai Rp3.293,16 triliun per 31 Desember 2023.

Rasio antara keduanya sebesar 9,10%. Oleh karena kurang dari 10%, maka Bank Indonesia tak perlu menyetorkan sisa surplus kepada Pemerintah.

9 Komentar Ekonom

Awalil Rizky, ekonom senior Bright Institute menyampaikan beberapa komentar atas LKTBI 2023. Salah satunya terkait fakta penghasilan selisih transaksi valuta asing yang melonjak lebih dari dua kali lipat dibanding tahun sebelumnya. Begitu pula dengan pendapatan bunga atau yang serupa dalam transaksi syariah, yang juga melonjak.

Menurutnya, jika nilai tukar rupiah lebih volatile, maka penghasilan meningkat lebih pesat dibanding beban. Sedangkan dalam hal pendapatan bunga bisa saja mencerminkan kondisi terlampau aktifnya BI menyerap likuiditas dan di pasar SBN.

Awalil mengaku memang masih perlu dikaji lebih dalam, namun sepintas terlihat dalam kondisi nilai tukar rupiah yang lebih stabil dan inflasi yang lebih terkendali rendah, maka surplus pelaksanaan kebijakan moneter lebih sedikit. Dan pada tahun 2023 berlaku hal sebaliknya.

Dia menyarankan agar Bank Indonesia mencermati dan mengkaji lebih lanjut beberapa aspek teknis kebijakan moneter yang berdampak pada kondisi ekonomi dan kondisi keuangannya. Menurutnya, peningkatan penghasilan Bank Indonesia secara amat signifikan memang tak bisa diartikan sebagai pemburukan kondisi moneter dan keuangan. Akan tetapi juga bukanlah petanda baik, karena isyarat stabilitas dan kepastian yang menurun.

Awalil juga menyoroti peran Bank Indonesia yang sangat aktif dalam pasar SBN, terutama porsi kepemilikannya yang terlampau besar. Dia menilai, perlu ditetapkan pola hubungan keuangan BI dengan Pemerintah yang bagaimana yang mau diterapkan dalam kebijakan ekonomi Indonesia. Dia menilai kurang ada kejelasan konsep dasar, sehingga dikhawatirkan kesulitan fiskal dapat menggeret kesulitan moneter. Risikonya adalah krisis perbankan dan nilai tukar, yang Indonesia sudah pernah mengalaminya di masa lalu.

Yanuar Rizky, ekonom senior lainnya, mengatakan posisi dan tugas Bank Indonesia sejak era reformasi mengacu kepada hasil Letter of Intent (LOI) International Monetary Fund (IMF). Antara lain tugas penanganganan Inflasi menjadi peran Bank Indonesia melalui instrumen moneter atau uang beredar. Hal itu diiringi dirubahnya peran Bulog sebagai pengendali inflasi dari sisi pemerintah, dibatasi hanya hal suplai dan demand komoditas. Komoditas dimaksud pun, satu per satu dikurangi.

Dijelaskan, pola itu membuat peran pemerintah dalam belanja fiskal menjadi objek sasaran operasi moneter. Secara bersamaan, peran operasi moneter langsung ke sektor riil dari Bank Indonesia dicabut. Dengan demikian, hubungan fiskal dan moneter tidak lagi berbasis kredit program langsung dari neraca moneter ke sektor riil. Melainkan melalui instrumen fiskal yang diterbitkan pemerintah di pasar keuangan yaitu Surat Berharga Negara (SBN).

Yanuar menilai secara transmisi konsep demikian sesuai dengan pola monetaris dalam menopang belanja fiskal. Namun, menurutnya terbukti gagal dalam beberapa hal yang mendasar bagi dinamika perekonomian. Dikemukakan soal penerbitan SUN tidak mampu meningkatkan market share pajak atas GDP, yang tapi rasionya stagnan di kisaran 10–11%.

Ditambahkan soal pembiayaan yang diberikan melalui pembelian SBN ternyata tidak berdampak besar pada belanja fiskal untuk ketahanan pangan dan penciptaan lapangan kerja. Indikatornya antara lain porsi sektor pertanian atas GDP terus turun. Begitu pula dengan sektor manufaktur. Dengan demikian, pelaksanaan tugas pengendalian inflasi dalam jangka panjang pun terancam akan gagal.

Dalam konteks kondisi dan pola kebijakan demikian, Yanuar menilai surplus yang meningkat sangat pesat tahun 2023 tidaklah sehat. Dijelaskan bahwa untuk menjaga nilai kurs, Bank Indonesia telah menyerap likuiditas di pasar keuangan dengan kupon SUN 6%. Dijaga rupiah stabil di volatilitas yang sama dengan ekspektasi pasar dari bunga SUN.

Bisa dikatakan, rupiah bisa melemah dari tahun ke tahun, tapi jarak volatilitasnya stabil 6%. Dalam operasi moneter seperti itu, Bank Indonesia mengalami laba moneter dalam keuntungan operasi pasar terbuka jual beli dolar AS di pasar spot, maupun melalui jual beli SUN Repo dengan perbankan.

Yanuar menilai rakyat yang mengakses pasar keuangan memang dapat kompensasi tingkat inflasi, bahkan memperoleh kekayaan baru. Ditambahkan tentang pihak Perbankan, BPJS, BPKH, Asuransi, Dana Pensiun makin memperbesar nilai nominal dan porsinya dalam kepemilikan SBN.

Secara umum tercipta insentif pemilik dana makin enggan ke sektor riil. Sementara uang belanja fiskal dari SBN tak berhasil menciptakan daya kerja dan daya tahan pangan yang dibutuhkan rakyat banyak. Kegagalan utamanya memang dalam belanja fiskal yang tidak mendukung ke arah itu.

Sedang rakyat kebanyakan terpaksa mengatasi inflasi antara lain dengan pinjaman online (pinjol), bahkan terjebak judi online (judol). Peningkatan daya beli masyarakat makin tertahan, karena lapangan kerja yang tercipta sangat kurang dan sebagian tidak layak. Ditambah dengan harga pangan yang sangat volatil dan cenderung naik, karena daya tahan pangan tidak tercipta.

Yanuar sangat menekankan soal ketidakadilan ekonomi yang berkembang akibat kondisi tersebut. Dinilainya saat ini seolah Bank Indonesia dan Perbankan menikmati permainan keseimbangan baru Rupiah. Sedangkan rakyat kebanyakan telah merasakan tekanan dari pelemahan rupiah yang telah terjadi. []