Rupiah barangkali akan menemui keseimbangan baru dengan volatilitas hingga mencapai Rp16.500.

NILAI tukar rupiah atas dolar terutama ditentukan oleh transaksi ekspor impor barang dan jasa, serta dinamika pasar keuangan. Secara keseluruhan, Indonesia berposisi net importir barang konsumsi, maka secara alamiah kebutuhan atau permintaan akan dolar Amerika memang besar. Dolar Amerika merupakan ruling currency perdagangan antar-negara di sistem Society for Worldwide Interbank Financial Telecommunication (SWIFT).

Sebagai informasi, SWIFT merupakan organisasi yang didirikan di Brussel pada tahun 1973 untuk menetapkan beberapa proses dan standar umum untuk transaksi keuangan. SWIFT membangun sistem yang menyediakan jaringan aman yang memungkinkan lebih dari 10.000 lembaga keuangan di 212 negara berbeda saling mengirim dan menerima informasi tentang transaksi keuangan. SWIFT membuat dinamika pasar keuangan global menjadi sangat terhubung dan berlangsung cepat.

Dalam dinamika pasar keuangan, secara teknikal yang berpengaruh besar pada nilai tukar mata uang suatu negara adalah selisih yield obligasi pemerintah antar-negara di pasar keuangan. Pada sisi ini, kupon Surat Utang Negara (SUN) Indonesia saat diterbitkan terkoreksi hingga memiliki yield rata-rata di kisaran 6,7%. Ketika fed rate memicu yield US Treasury ke kisaran 4,5–5%, maka tidak diperlukan koreksi yang besar lagi. Oleh karenanya, dibanding negara dengan kupon yang diterbitkan rendah, maka tekanan arus modal keluar dari Indonesia tidak cukup signifikan.

Pelemahan Rupiah akan Berlanjut

Ada pula hubungan antara pelemahan rupiah dengan kondisi geopolitik. Terkait perang Iran dan Israel saat ini timbul persepsi kenaikan inflasi energi, terutama naiknya harga minyak. Persepsi demikian akan menjadi faktor utama mendorong ekpektasi tingkat bunga global (yield) untuk terus naik.

Pada giliran berikutnya cenderung menguatkan nilai tukar dolar terhadap seluruh mata uang, termasuk rupiah.

Dalam kondisi demikian, pelemahan rupiah yang sedang berlangsung masih akan berlanjut. Salah satu penjelasan teknisnya dalam aspek pasar keuangan berupa perbandingan antara volatilitas nilai tukar rupiah dengan yield penerbitan SUN. Volatilitas tahunan nilai tukar di kisaran 6%, namun bunga kupon penerbitan SUN masih selalu di atas 6%.

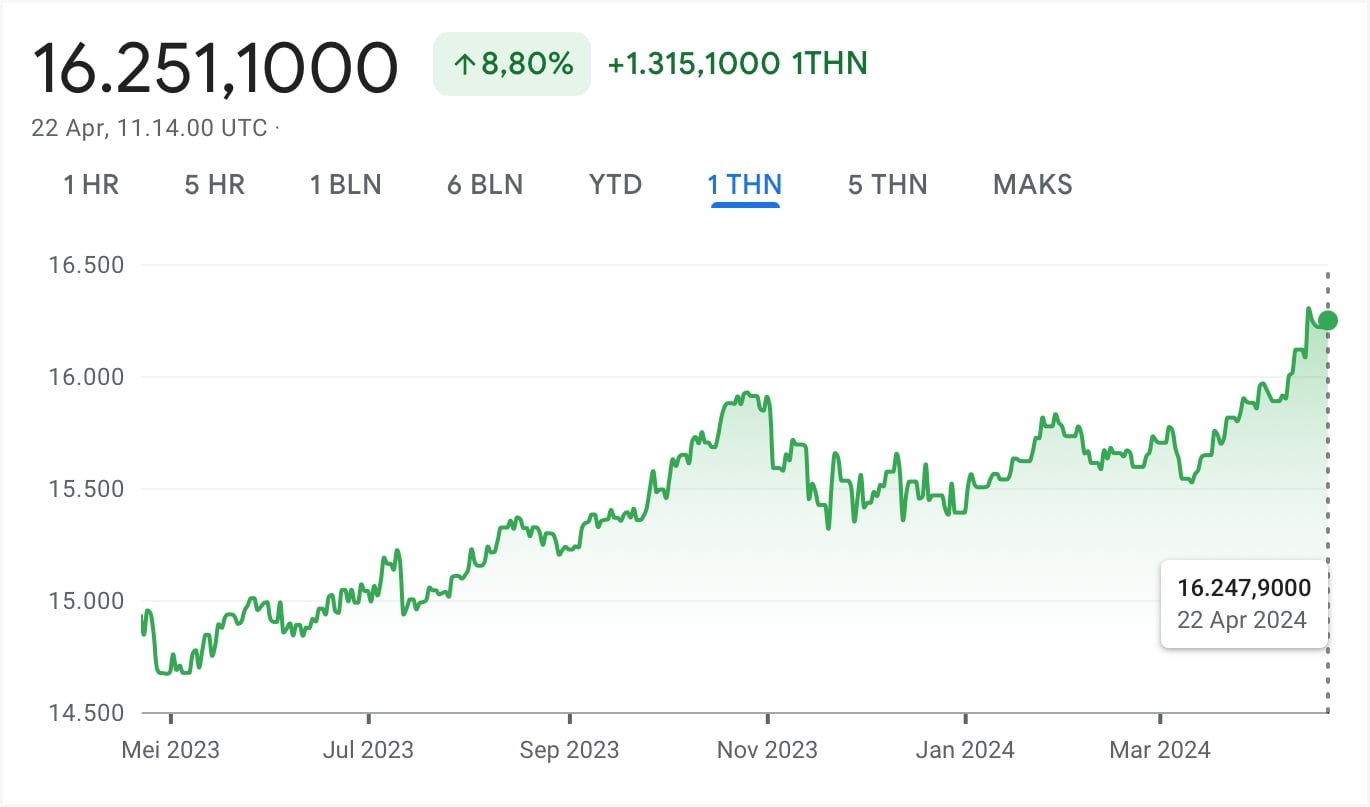

Sejak krisis tahun 2008, volatilitas tahunan nilai tukar bisa dikelola kisaran 6%, sehingga inflasi tahunan juga bisa dikendalikan cukup rendah. Meski inflasi cukup terkendali, tetapi sebenarnya harga barang secara akumulasi selama beberapa tahun meningkat cukup tinggi. Akan tetapi, batas bawah volatilitas rupiah terus meningkat, dari kisaran Rp10 ribu pada tahun 2008 menjadi kisaran Rp16 ribu pada saat ini.

Barangkali akan terjadi koreksi rupiah lagi menuju keseimbangan baru. Batas bawahnya kemungkinan sekitar Rp16.000 dengan volatilitas ke Rp16.500. Diingatkan bahwa fakta sebenarnya rupiah telah melemah sekitar 6.000 poin atau 60 persen dari tahun 2008.

Secara teknis, kemungkinan terjadinya hal serupa krisis moneter tahun 1998 tidaklah besar. Namun, di sisi lain kondisinya jauh lebih kompleks dengan keterhubungan global makin erat. Tidak tertutup isu geopolitik mengakibatkan doomsday scenario yang bisa menyulut krisis yang lebih kompleks.

Pada saat bersamaan, kondisi politik dalam negeri Indonesia tidak bisa dikatakan sedang baik-baik saja, yang meningkatkan country risk. Isu tata kelola konflik kepentingan seperti era Orde Baru dan dominasi oligarki makin mengemuka. Termasuk wapres terpilih yang memiliki beban problematik konstitusi.

Dari sisi perbankan, Indonesia memiliki pengalaman soal kecukupan modal perbankan (CAR) tahun 1998 yang rontok karena kredit sindikasi oligarki ke perbankan luar negeri atau belanja barang modal berdenominasi dolar. Sedangkan pada saat ini CAR perbankan lebih ditentukan oleh harga SUN.

Sementara itu, harga SUN akan turun jika yield naik. Terkait ini, patut diwaspadai pengaruh kebijakan Bank Sentral Jepang yang akan menaikan suku bunga menjadi positif. Selama ini, menerapkan suku bunga negatif selama belasan tahun. Hal tersebut akan menjadi ancaman serius berupa efek berantai naiknya yield surat utang Asia, termasuk China Treasury. Selanjutnya akan membuat yield SUN akan terkoreksi dibanding dampak fed rate (US Treasury).

Harus diakui bahwa bunga kupon (yield) SUN yang tinggi telah menjadi pagar pengaman Indonesia menjadi salah satu negara paling minimal terdampak selama ini dinamika fed rate. Biayanya antara lain memang berupa harga atau nilai tukar rupiah makin murah. Rupiah telah cenderung terkoreksi ke kurs batas bawah yang cukup tinggi.

Bagaimanapun, yield SUN yang terus naik dan harga SUN yang terus turun memang merupakan mitigasi risiko moneter yang harus ditempuh otoritas. Wajar jika kebijakan moneter demikian akan dilanjutkan atau dipertahankan.

Hanya saja, kebijakan moneter demikian harusnya disertai kebijakan fiskal dan kebijakan sektor riil yang mengurangi dampak buruknya. Antara lain dengan meningkatkan secara sungguh-sungguh efektivitas belanja fiskal sebagai instrumen perbaikan struktural ekonomi.

Sedangkan dalam kebijakan riil, maka salah satu agenda mendesak dalam hal ini adalah reforma agraria. Tidak sekadar teknis membagi tanah apalagi hanya sertifikat, melainkan dalam arti politik ekonomi yang luas. Negara harus membenahi kembali soal pengelolaan tanah, air, dan daya kerja pertanian sebagai basis ekonomi perdesaan serta usaha mikro dan kecil. []