APBN 2025 menargetkan defisit anggaran sebesar Rp616,2 triliun, yang menciptakan ketidakseimbangan fiskal yang semakin mencemaskan, dengan rasio defisit terhadap PDB mencapai 2,53%.

ANGGARAN Pendapatan dan Belanja Negara (APBN) tahun 2025 menargetkan Pendapatan Negara sebesar Rp3.005,1 triliun dan merencanakan Belanja Negara sebesar Rp3.621,3 triliun. Nilai belanja yang melebihi pendapatan itu disebut Defisit Anggaran, yang sebesar Rp616,2 triliun.

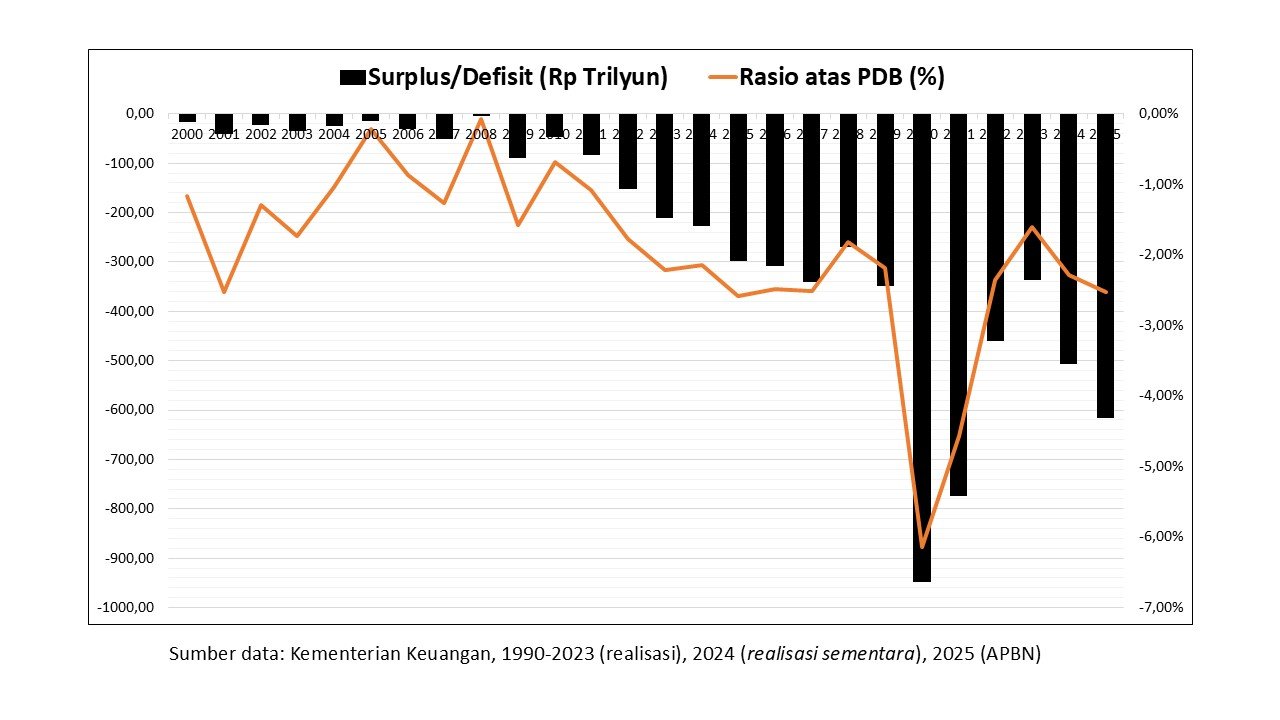

Realisasi APBN selama era reformasi tercatat selalu defisit. Nilai defisitnya berfluktuasi namun relatif rendah pada era SBY pertama. Pada era SBY kedua, nilainya cenderung meningkat. Nilai defisit makin bertambah pada era Jokowi pertama, serta melonjak pada era Jokowi dua karena dampak pandemi.

Pengelolaan APBN sangat menimbang soal defisit anggaran ini, namun biasanya yang diperhatikan rasionya atas Produk Domestik Bruto (PDB). Nilai defisit dibandingkan dengan nilai PDB pada tahun yang bersangkutan atau estimasinya. APBN 2025 menyajikan rasio itu sebesar 2,53%.

Rata-rata Defisit pada era SBY pertama (2005-2009) sebesar 0,80% per tahun, dan meningkat pada periode kedua (2010-2014) menjadi 1,58% per tahun. Defisit melebar pada era Jokowi pertama (2015-2019) hingga mencapai 2,32% per tahun. Kemudian melonjak periode kedua (2020-2024) hingga mencapai 3,39% per tahun, antara lain karena pandemi.

Berdasar UU No 17 tahun 2003 tentang Keuangan Negara, diatur tentang batas defisit maksimal atau yang diperbolehkan, yaitu 3 persen dari PDB. Tujuannya untuk menjamin APBN tetap dalam kondisi sehat dan berkesinambungan.

Namun kondisi pandemi covid-19 memaksa Pemerintah menetapkan batasan baru melalui payung hukum Perppu yang kemudian disetujui DPR menjadi undang-undang. Selama tiga tahun berturut-turut, dari APBN 2020 sampai dengan APBN 2022 diperbolehkan melebihi 3%. Tanpa diberi angka batas rasio defisitnya.

Defisit sebenarnya dapat diartikan sebagai “gali lubang tutup lubang” dalam soalan utang. Oleh karena pendapatan tidak mencukupi untuk belanja, maka tidak tersedia lagi untuk membayar pokok utang yang jatuh tempo. Pembayarannya hanya bisa dilakukan dengan dana dari berutang lagi.

Fenomena itu terkonfirmasi pula dari posisi utang yang terus bertambah tiap tahun. Jika sebagian saja dari utang dapat dibayar dengan pendapatan, maka posisi utang akan berkurang.

Neraca Keseimbangan Primer adalah selisih antara Pendapatan Negara dengan Belanja Negara, tidak termasuk pembayaran bunga utang.

Jika total pendapatan negara lebih besar dari belanja negara selain pembayaran bunga utang, maka Keseimbangan Primer akan bernilai positif. Masih tersedia dana yang dapat dipakai membayar seluruh atau sebagian bunga utang.

Sebaliknya, jika total pendapatan negara lebih kecil daripada belanja negara selain pembayaran bunga utang, maka Keseimbangan Primer bernilai negatif atau minus. Sudah tidak tersedia lagi dana untuk membayar bunga utang. Seluruh bunga utang terpaksa dibayar dengan dana dari utang baru.

Pencatatan dalam APBN membedakan antara pelunasan pokok utang dengan pembayaran bunga utang. Pelunasan dicatat dalam pos pembiayaan, sedangkan pembayaran bunga diperlakukan sebagai belanja.

Bagaimana jika pembayaran bunga utang tidak diperhitungkan atau ditiadakan dalam catatan belanja? Misalkan pada APBN 2025, total belanja direncanakan sebesar Rp3.621,31 triliun. Di dalamnya ada pembayaran bunga utang sebesar Rp552,85 triliun.

Jika pembayaran bunga tak diperhitungan, maka belanja hanya sebesar Rp3.068,46 triliun. Nilai ini dibandingkan dengan pendapatan negara yang sebesar Rp3.005,13 triliun. Didapat besaran minus Rp63,33 triliun. Besaran itu dikenal dengan istilah Keseimbangan Primer.

Arti penting Keseimbangan Primer (KP) dalam analisa fiskal serta penilaian kesehatan APBN pada suatu tahun membuatnya tercantum dalam postur yang dikemukakan kepada publik. Jika KP akan positif artinya masih tersedia dana atau sebagian dana membayar bunga utang. KP yang positif bisa ditafsirkan kondisi APBN sebagai sehat, dan kesinambungan fiskal cukup terjamin.

Jika KP bernilai minus artinya sudah tidak tersedia dana untuk membayar bunga utang. Sebagian atau seluruh bunga utang dibayar dengan penambahan utang baru. Berbagai kajian mengingatkan bahwa kondisi demikian bisa mengancam keberlanjutan fiskal.

Pada periode tahun 2000 hingga tahun 2011, KP selalu bernilai positif. Sejak tahun 2012 hingga 2022 tercatat selalu minus. Nilai minusnya sempat meningkat pesat pada saat pandemi tahun 2020 dan 2021. Sempat bernilai positif pada tahun 2023, namun kembali minus pada 2024 dan direncanakan minus pada 2025. [Luk]